Cheque: qué es, tipos, características y ejemplo

Lo más seguro es que tengas una idea general sobre qué es un cheque y probablemente en algún momento has tenido contacto con uno de estos documentos. Pero ¿sabías que existen diferentes tipos de cheques?

Si no tienes una respuesta, has llegado al lugar indicado para conocer, a partir de hoy, qué es un cheque, cuáles son sus características y, para finalizar, un ejemplo.

¿Qué es un Cheque?

Un cheque es un documento emitido por una persona natural o jurídica, denominada librador, en el cual se le da una orden por escrito al banco de pagar una suma correspondiente a su tenedor o beneficiario, quien tiene el derecho de cobro.

El pago se hará efectivo siempre y cuando el propietario de la cuenta bancaria cuente con fondos suficientes que lo respalden. Por lo que también se puede decir que, a través de un cheque, se realiza un pago que se justifica en un acuerdo previo entre el librador y el banco.

Esta orden de pago es pagadera a la vista, es decir, que se paga solo con su presentación; lo que convierte al cheque en un medio de pago alternativo al efectivo, pero que se respalda en la cantidad de dinero disponible en la cuenta del librador. El tenedor o beneficiario decide en qué momento y lugar realizar el cobro.

Generalmente, un cheque es un medio de pago usado por personas o empresas con una cuenta corriente. Para ser considerado legal, un cheque debe contar con una serie de datos obligatorios tales como la fecha de emisión, denominación de “cheque”, mandato de pago por determinada cantidad, datos de la cuenta y del banco, entre otros.

¿Para qué sirve un Cheque?

En este punto, es preciso suponer que tienes dudas sobre la utilidad de un cheque, en especial teniendo en cuenta que lo habitual por estos días son las transacciones virtuales.

Aunque no lo creas, el cheque sigue siendo de utilidad dado que sirve para realizar todo tipo de pagos sin tener que acudir siempre al afectivo.

También se puede decir que un cheque sirve para garantizar la seguridad de una transacción, sobre todo cuando los montos son tan altos que representados en papel moneda pueden generar un riesgo para la seguridad del librador y del beneficiario.

Con un cheque es posible pagar cualquier tipo de compra, realizar pagos por servicios, pagos de salarios o cualquier otra deuda. Solo basta con que el tenedor presente el documento en el banco para cobrar, bien sea en efectivo o depositar el valor del cheque a su cuenta bancaria personal.

Características de un Cheque

Un cheque cuenta con unas características, las cuales varían dependiendo del tipo de cheque, sus plazos para el cobro, o requisitos impuestos por cada legislación. Para este caso, abordaremos sus características generales:

- Fecha de caducidad.

- Pagadero a la vista.

- El beneficiario puede canjearlo por efectivo o depositarlo en su propia cuenta.

- Puede endosarse.

- Solo es válido por el valor de dinero estipulado en él.

Personas que intervienen en el Cheque

En un cheque intervienen tres partes a saber:

- Librador. Es el cuentahabiente, quien gira o expide el cheque.

- Banco librado. Quien recibe la orden de pagar el cheque y es el lugar donde el librador tiene su cuenta.

- Beneficiario. En quien tiene y presenta el cheque al momento del cobro ante el banco, para hacer válido el pago a su favor.

Partes y requisitos de un Cheque

Para que un cheque sea confiable y válido debe contar con los siguientes requisitos:

- Contener la mención explícita de que se trata de un cheque.

- Nombre del banco y su domicilio.

- Fecha y lugar de emisión.

- Orden de pago por una cantidad determinada de dinero.

- Indicación de ser pagadero a la orden o al portador.

- Nombre y firma del librador o titular de la cuenta.

- Nombre del beneficiario.

Tipos de Cheque

Como se indicó en su momento, existen diferentes tipos de cheques, cada uno con características propias. Entre ellos tenemos:

Cheque al portador

El cheque al portador es el cheque más común de todos y puede ser cobrado por cualquier persona que llegue con él al banco. El único requisito para ser beneficiario es ser su portador.

Sin embargo, el hecho de ser pagadero a cualquier persona, hace que sea menos seguro en relación con los demás tipos de cheque porque en caso de pérdida, cualquier persona que lo encuentre podrá realizar su cobro.

Cheque nominativo

El cheque nominativo, por su lado, requiere que se incluyan los datos del beneficiario. Lo que implica que debe identificarse en el momento de realizar su cobro en el banco. En este caso, si el cheque se pierde, no podrá ser cobrado por alguien diferente.

Para que otro lo cobre, el cheque requiere estar endosado con los datos de la persona que realizará el cobro, y debe incluir la firma del beneficiario, siempre y cuando no exista una cláusula de no a la orden que prohíba el endoso.

Cheque cruzado

Este es un tipo de cheque nominativo y no puede ser cobrado en efectivo; su característica principal es que solo puede cobrarse a través del banco para que este sea abonado a una cuenta.

Se sabe que un cheque es cruzado porque tiene graficadas dos barras paralelas en su cara inferior, las cuales son dibujadas por el librador o el tenedor.

Cheque de caja

El cheque de caja no es un cheque propiamente dicho. Se asemeja a un recibo y el beneficiario lo firma cuando recibe un dinero por ventanilla.

Cheque conformado

El cheque conformado asegura que el librador cuenta con los fondos necesarios para realizar el pago.

De esta manera, el beneficiario cuenta con la garantía de que recibirá el dinero. El banco retiene al titular de la cuenta la cantidad necesaria para garantizar el pago y escribirá en el cheque las palabras “certificado” o “conforme”.

Cheque del viajero

Aunque no es tan frecuente, el cheque del viajero resulta útil cuando viajamos a otro país. Por lo general, son cheques en euros o en monedas que puedan ser emitidas por entidades bancarias con presencia internacional, o intermediarios financieros no bancarios como Visa, Mastercard o American Express. No tienen fecha de caducidad y son aceptados en múltiples países.

Se emiten en diferentes divisas y los pagos se realizan directamente con él o se canjean por efectivo en el país donde el beneficiario se encuentra.

Cheque bancario

En un cheque bancario la entidad bancaria es quien firma y paga el cheque. Por lo tanto, es válido decir que el banco cumple el rol de librador y librado.

Cheque para abonar en cuenta bancaria

El cheque para abonar en cuenta bancaria no se puede canjear por efectivo. Debe incluir la expresión “abonar en cuenta” y para hacer efectivo su cobro, el valor contenido en él solo se puede depositar en una cuenta bancaria.

Cheque contra la cuenta del Banco de España

El único que puede y tiene que abonar el importe del cheque es el Banco de España.

¿Cómo cobrar un Cheque?

Hasta aquí, ya sabes qué es un cheque, sus características y diferentes tipos. Falta lo más importante: saber cómo cobrar un cheque. La respuesta te la traemos a continuación:

- Lo primero es tener en cuenta su plazo para el cobro; si lo cobras antes de la fecha límite, mejor.

- Comprueba que el cheque esté bien diligenciado y que no contenga erratas. Asegúrate de que todos los datos estén incluidos y anotados correctamente.

- En caso de que el cheque sea nominativo, asegúrate de que en la parte trasera del cheque esté tu nombre, tu identificación y tu firma.

- Verifica que no tenga las dos barras cruzadas que nos avisan que estamos ante un cheque cruzado. En este caso, no puede ser cobrado en efectivo, pero sí ingresado a tu cuenta.

- Ve al banco y realiza el cobro. Tú eliges si recibir el pago en efectivo o depositarlo en tu cuenta.

¿Cuánto tiempo tengo para cobrar un Cheque?

El plazo para cobrar un cheque responde más que todo a la ubicación geográfica de donde quieres realizarlo. La legislación de cada país contempla un tiempo máximo diferente para hacer válido su pago.

Por ejemplo, si estás en España dispones de 15 días. Si el cheque ha sido emitido en Europa, el plazo es de 20 días; y hasta 60 días si fue emitido en cualquier otra parte del mundo.

¿Cómo endosar un Cheque?

Para endosar un cheque, este debe estar girado a la orden. Dada su naturaleza, un cheque al portador no requiere de endoso.

La existencia del endoso, requiere de los datos y la firma, en su parte trasera, de la persona que lo extiende, y si la firma es realizada por mandato de otro, se debe dar claridad a esa circunstancia.

Un cheque puede ser endosado a través de una segunda y tercera firma y así sucesivamente. Lo que quiere decir que se ceden los derechos para su cobro en cada caso.

¿Cómo llenar un Cheque?

Para llenar un cheque se deben completar como mínimo los siguiente campos:

- Páguese la orden de: en este campo va el nombre de la persona a quien se realiza el pago, natural o jurídica.

- La suma de: el valor que vas a pagar en número y letras.

- Fecha de vencimiento: se debe tener en cuenta las condiciones del país donde se realizará el cobro, quien estimulará los días para su vencimiento.

- Firma: se finaliza con tu firma, esos signos y escritura manuscrita que te diferencian y garantizan tu identidad en un documento.

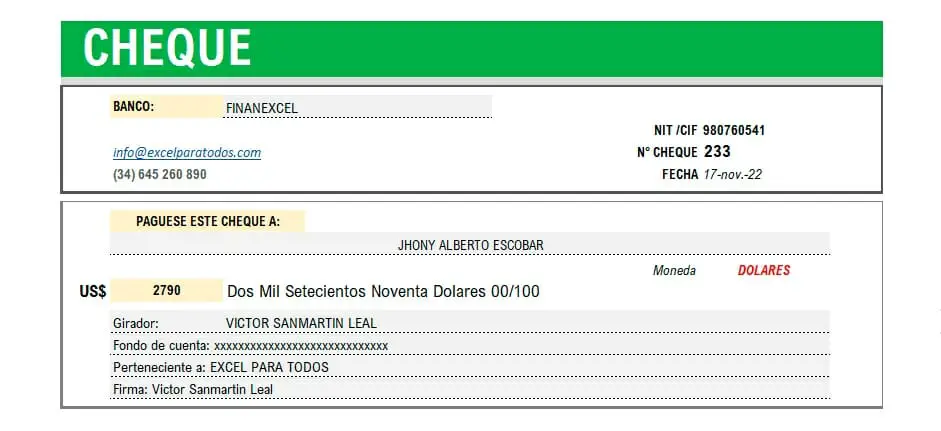

¿Ejemplo de Cheque?

Veamos un ejemplo de cheque llenado, por si aún tienes dudas al respecto:

Páguese con este cheque a la orden de Jhony Alberto Escobar la suma de dos mil setecientos noventa dolares (2.790,00). Este cheque vence en los próximos 60 días, contados desde la fecha de su emisión.

Solo queda que firme el librador y esperar a que el beneficiario realice el cobro antes del vencimiento.

Formato de Cheque en Excel

Con un formato de cheque en Excel, puedes realizar uno de estos documentos financieros en cualquiera de los tipos vistos. De esta manera, contarás siempre con los datos necesarios para emitir un cheque y ordenar al banco el pago por los servicios recibidos, pago de sueldos, pago a proveedores y demás.