Libro mayor de contabilidad

Las empresas están obligadas a llevar un control contable. Para cumplir con este requisito, deben manejar varios libros donde se refleja toda la información relevante.

Uno de los principales libros es el libro mayor de contabilidad, donde se realiza el registro de las operaciones contables de una empresa o negocio, para dar cuenta de los ingresos y salidas de dinero.

¿Qué es el libro mayor?

El libro mayor, en contabilidad, es un documento donde se registran todos los movimientos económicos de una empresa y se anota la información en términos generales de las subcuentas existentes, lo cual permite conocer fácilmente el saldo de cada una de ellas. Se divide en hojas y en cada hoja se deja el registro de cada cuenta contable.

Por ejemplo, en una hoja van todos los apuntes relacionados con la caja, y en la hoja siguiente se registran los saldos relacionados con el banco. Su estructura es de dos columnas donde se ingresa el debe y el haber de las diferentes cuentas. Puede decirse que la información contenida en los diferentes libros diarios forman los cimientos que refuerzan la estructura del libro mayor.

La ley no exige llevar un libro mayor; sin embargo, llevarlo garantiza una contabilidad organizada y transparente, por el hecho de recopilar toda la información relacionada con los activos, pasivos, capital, ingresos y egresos de un negocio o empresa.

Para qué sirve el libro mayor de contabilidad

El libro mayor de contabilidad tiene unas características propias que lo diferencian de los demás libros contables. Para comprender mejor que es el libro mayor, nos disponemos a sumergirnos en su funcionalidad; es decir, en el para qué sirve y el motivo por el cual cada contador recomienda llevarlo.

- Su funcionalidad principal, y donde se evidencia la importancia del libro mayor, es que permite a cada empresa llevar un control económico, con base en el reflejo de los movimientos y estados de las cuentas. Todo lo realizado durante el ejercicio comercial, será anotado en este libro.

- Sirve, además, para anotar cuenta por cuenta y de manera cronológica los movimientos registrados en el libro diario.

- También es útil para revisar la contabilidad de una empresa, junto con el balance de situación.

Características del libro mayor

El libro mayor es de orden cronológico y por eso cuenta con unas características propias. Estas son concretas y atienden directamente a su funcionalidad:

- Se prepara inmediatamente después de la obtención de los comprobantes recolectados durante el día.

Una de las características del libro mayor con la que iniciamos esta lista es que la gestión concerniente al ingreso de sus datos se ejecuta inmediatamente después de obtener todos los comprobantes diarios de cada transacción.

Como todos los datos quedan registrados uno por uno en libro diario, al final se hace una suma de los ingresos y los egresos; los resultados se registran en el libro mayor.

- La información de los valores se registra en dos columnas.

Los elementos del libro mayor de contabilidad se reflejan en dos columnas. En una se anota el debe y en la siguiente se apunta el haber. Entre ambas debe existir una armonía, un equilibrio que indica que todo va como debe ir.

Nunca una columna debe contener un resultado con valor diferente a la otra, porque esto refleja una falencia en el registro de los asientos contables. Para comprobar que todo está bien, se suma el haber y su resultado será igual al debe.

- Información real y actualizada sobre las deudas y acreencias.

Nos indica el estado real y actualizado de cada una de las acreencias y deudas. Aquí, es importante revisar la diferencia entre el debe y el haber, dado que en algunas ocasiones se requiere realizar ajustes.

- Ofrece información específica sobre cada cuenta.

Nos permite tener sumas separadas de los cargos y los abonos, debido a la suma de sus movimientos.

- Es fundamental en el cuadre de las cuentas generales.

Nos ayuda a evitar errores y contrastar resultados contables, debido a que es la suma de todos los cargos y abonos. Es decir, la suma de estos cargos y abonos debe coincidir con la suma de los cargos y los abonos totales.

- Igualdad en las cuentas.

Esta igualdad se refleja en la totalidad de aquellas cuentas que se encuentran en los comprobantes diarios.

- Importante en el balance de comprobación.

El libro mayor es un instrumento valioso cuando se busca contrastar los resultados generales en los que se hallan los saldos de la empresa; importante, por lo tanto, para el balance de comprobación.

- Es el reflejo de las cuentas de manera independiente y sin clasificar.

No cuenta con un orden diferente al de recibir apuntes, cada anotación de cada cuenta se refleja sin calcificación y sin forma alguna. Solo cumple el objetivo de ser un registro general, porque cada página contiene el registro de las operaciones diarias.

Libro diario y Libro mayor

En principio, la definición de libro mayor suena parecida a la de libro diario, pero cuenta con unas diferencias, las cuales se verán explicadas y justificadas en los siguientes párrafos.

El libro diario y libro mayor en contabilidad tiene una diferencia fundamental que radica en el uso de cada uno.

En el libro diario, como su nombre nos indica de entrada, es donde se registran todas las operaciones diarias de la empresa, dejando una constancia detallada de las diferentes actividades realizadas durante una jornada. Este registro se realiza de forma cronológica y su cumplimiento es obligatorio a través de la legislación comercial.

Por su parte, el libro mayor de contabilidad tiene su propio concepto y recibe el registro de los movimientos de cuenta de una manera general y menos detallada. En su registro se encuentran todas las operaciones agrupadas del libro diario. No es obligatorio llevarlo, pero es tanta su utilidad que se puede decir que todas las empresas organizadas llevan sus cuentas en uno de ellos.

¿Que se registra en el Libro Mayor?

Las cuentas del libro mayor son aquellas que dan una visión inmediata del estado de las cuentas de un negocio. Es importante, por lo tanto, comprender cómo llenar el libro mayor y qué se registra en él.

En su registro estarán todas las cuentas contables por separado; cada una, como ya se ha dicho, en hojas diferentes. Y se clasifican de la siguiente manera:

- Financiación básica

- Inmovilizado

- Existencias

- Acreedores y deudores por operaciones comerciales

- Cuentas financieras

- Compras y gastos

- Ventas e ingresos

- Gastos imputados al patrimonio neto

- Ingresos imputados al patrimonio neto

Estructura del libro mayor

El libro mayor tiene un formato y un modo en el que se estructura, con la finalidad de contribuir a un orden y facilitar el acceso a la información.

Un ejemplo de libro mayor de contabilidad correctamente estructurado, tendrá que contener los siguientes datos, los cuales serán divididos en 5 columnas que nos permitirá conocer cómo registrar en un libro mayor:

- Fecha: corresponde al día en que se ingresa el movimiento

- Descripción: una anotación que resuma el motivo del movimiento

- Debe: se registran los ingresos

- Haber: se registran los egresos

- Saldo: es el resultado de la resta entre el debe y haber

Cómo llenar el libro mayor y balance

Para saber como hacer un libro mayor y un balance, primero debemos contar con las columnas del debe y el haber, teniendo presente que es una cuenta por hoja.

Luego, para llenar el libro mayor, debemos contar con los datos correspondientes al ingreso y los egresos. Supongamos que nuestra empresa realizó un pago a un proveedor de $25.000, y realizó un pago a uno diferente por valor de $5.000; por otro lado, realizamos una venta de $4.000 y otra de $2.500

El balance del libro mayor en atención al debe y el haber, quedará así:

| DEBE | HABER |

|---|---|

| $25.000 | $4.000 |

| $5.000 | $2.500 |

Este ejercicio se aplica con cada una de las cuentas, las cuáles pueden ser de caja, bancos, inmuebles, y otras. Cuando se requiera de un balance de todas las cuentas de la empresa, se acude al libro mayor para calcular el saldo de cada una. Este saldo se asigna a cada cuenta dentro del balance.

Como ejemplo tenemos una cuenta de libro mayor correspondiente a caja con valores en el debe de $7.000, $4.000 y $2.000; y en el haber $3.000 y $1.500.

CAJA

| DEBE | HABER |

|---|---|

| $7.000 | $3.000 |

| $4.000 | $1.500 |

| $2.000 | |

| SALDO $8.500 | – |

A su vez, en otra cuenta, que será la de bancos, contamos en el debe con los valores $500, $1.000 y $1.500; para el haber solo $500.

BANCOS

| DEBE | HABER |

|---|---|

| $500 | $500 |

| $1.000 | |

| $1.500 | |

| SALDO $2.500 | – |

Ahora, cuando se haga el balance, los datos para el saldo será de $8.500 para caja y aparecerá en el activo; y para bancos el saldo de pasivos será de $2.500

De esta manera, se pueden realizar múltiples ejemplos con diferentes cuentas. Una actividad, sin duda, que será útil en cualquier negocio estable.

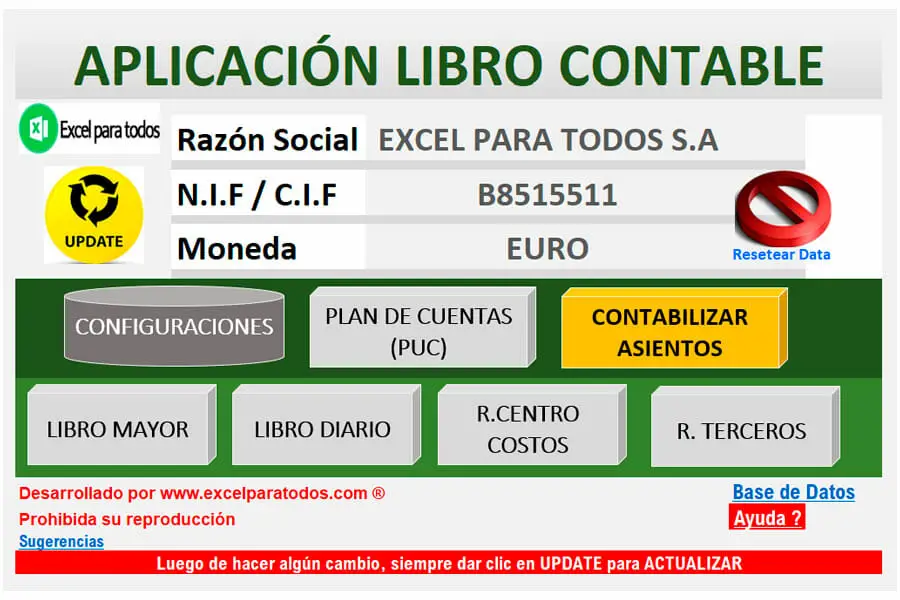

Plantilla Libro Mayor en Excel

La Plantilla Registro Contable y Libro Mayor en Excel te permite llevar el registro y control contable de la operación de tu negocio.