Balance de comprobación

El balance de comprobación es un resumen del estado financiero y de las operaciones realizadas en la empresa durante un determinado periodo de tiempo, también se le conoce como balance de comprobación de sumas y saldos.

¿Qué es un balance de comprobación en contabilidad?

Un balance de comprobación de contabilidad es un informe contable que revisa y verifica que exista la igualdad entre el total de los débitos y créditos de la documentación financiera de una empresa.

Esta diferencia, siempre debe ser cero.

Este balance es una herramienta que permite verificar que no existan errores, omisiones o discrepancias contables y garantiza la precisión de los datos presentados en los estados financieros, balance general y estado de resultados.

Objetivos del balance de comprobación de sumas y saldos

El principal objetivo del balance de comprobación es garantizar la precisión de la información contable y la transparencia en la administración de los recursos. Sin embargo, los objetivos generales de un balance de sumas y saldos, son:

- Verificación de igualdad de saldos

Cómo lo mencionamos anteriormente, el objetivo principal del balance de comprobación es el de verificar la igualdad de los saldos débitos y créditos totales de la empresa, en un determinado espacio de tiempo.

Si la diferencia entre los totales de débito y crédito no es cero, es decir no son iguales, es el indicativo que ha ocurrido un error o discrepancia en los registros contables.

- Detección temprana de errores

Al realizar el balance de comprobación, se permite identificar posibles errores, omisiones o discrepancias en los registros contables.

Comparando los saldos de las cuentas y los respectivos registros de sus movimientos débito y crédito, es posible detectar errores o registros faltantes.

- Preparación de documentación para estados financieros

Los estados financieros requieren de total transparencia y veracidad de la información, por lo tanto, realizar el balance de comprobación es una herramienta preliminar para verificar la información esencial sobre los saldos de las cuentas. Esto garantiza que la información que se transmite hacia los balances y estados financieros sea verídica y certera.

- Auditoría y control interno

Los balances de comprobación permiten un mayor control y auditoría de los registros contables, debido a que se trata de una herramienta para verificar la exactitud de los registros contables y los buenos manejos. También permite implementar medidas correctivas rápidas y eficaces que permitan mejorar los procesos.

Importancia del balance de comprobación de sumas y saldos en la contabilidad de una empresa

El balance de comprobación de sumas y saldos en la contabilidad de una empresa es importante porque:

- Permite una identificación temprana de errores.

- Permite verificar la exactitud de la información registrada.

- Facilita la identificación de incongruencias.

- Prepara la información para los estados financieros.

- Mantiene información importante para la realización del control interno.

- Permite el cumplimiento de normativas de la empresa y/o normas fiscales.

Cuentas que conforman el balance de comprobación

Todas la cuentas que se utilizan dentro del sistema contable, son incluidas dentro del balance de comprobación y se dividen en la mismas categorías

A continuación mencionamos algunas de las cuentas más comúnmente utilizadas, clasificadas según su categoría:

Activos:

- Caja.

- Bancos.

- Cuentas por cobrar.

- Inventarios.

- Propiedades, planta y equipo.

- Activos intangibles.

Pasivos:

- Cuentas por pagar.

- Préstamos y financiamientos.

- Obligaciones laborales.

- Impuestos por pagar.

Patrimonio:

- Capital social.

- Utilidades retenidas.

- Reservas.

Ingresos:

- Ventas.

- Intereses devengados.

- Ingresos por alquileres.

Gastos:

- Costo de ventas.

- Gastos administrativos.

- Gastos de ventas y marketing.

- Gastos financieros.

- Gastos de depreciación.

Diferencia entre balance general y balance de comprobación

Aunque la finalidad de los dos tipos de balance es la misma, la de analizar la situación financiera de una empresa, tienen enfoques y propósitos diferentes.

El balance general muestra la información financiera de la empresa en un periodo de tiempo específico. Se compone de 3 elementos principales: Activos (recursos de la empresa), pasivos (las obligaciones) y patrimonio (patrimonio neto de los accionistas).

La función principal del balance general es mostrar la posición financiera de la empresa en un momento determinado.

El Balance de comprobación, como ya lo hemos especificado, es un informe contable que verifica la igualdad de saldos entre los débitos y créditos.

¿Cómo se elabora el balance de comprobación?

Existen 2 maneras de realizar el balance de comprobación:

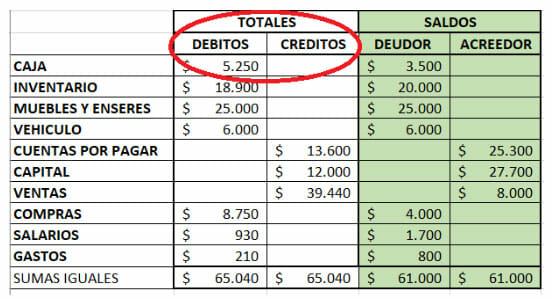

Por totales

Cómo su nombre lo indica, se obtiene de la suma de los valores totales de:

Débitos y créditos de cada cuenta contable por separado, obteniendo los totales de cada una, para luego registrarlos en el balance.

Finalmente se verifica que los totales de las cuentas registradas en débitos sea igual a la suma registrada en las cuentas créditos.

En caso de que los totales no coincidan se deben realizar las revisiones y correcciones necesarias.

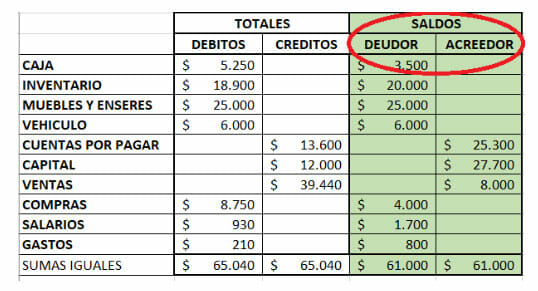

Por saldos

El proceso es muy similar, pero se realiza con saldos. Se registran los saldos de las cuentas contables, ya sea saldo deudor o saldo acreedor. Se listan y comprueban todas las cuentas y se muestra el saldo correspondiente a cada una.

Se clasifican los saldos como débitos o créditos, según su naturaleza y se comprueba la igualdad entre los totales de cada lado.

En caso de no obtener sumas iguales se debe verificar y corregir los valores.

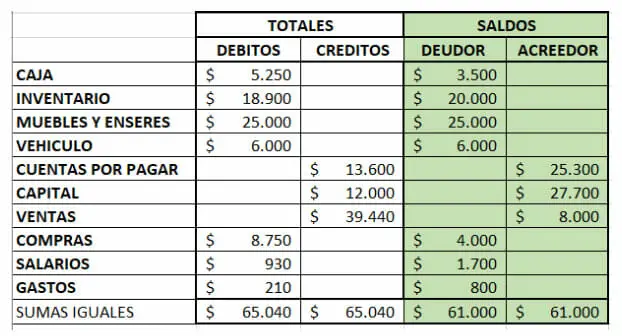

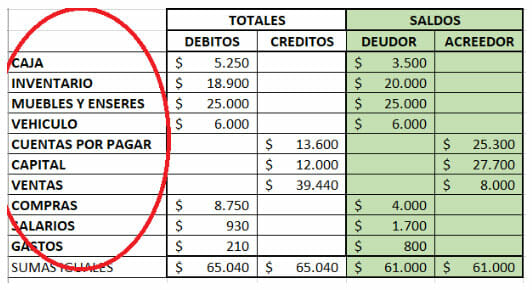

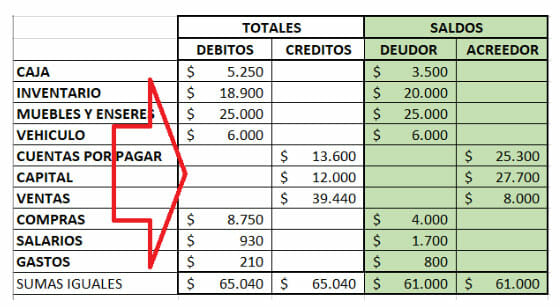

Ejemplo de balance de comprobación

A continuación tenemos un ejemplo de Balance de comprobación.

Tenemos las cuentas: Caja, inventario, muebles y enseres, vehículo, cuentas por pagar, capital, ventas, compras, salarios y gastos.

Se registran los gastos en la columna correspondiente según su naturaleza.

Por ejemplo:

En nuestro caso hipotético, la cuenta de caja, tiene un saldo débito total de 5.250 y no tiene saldos en crédito.

De igual manera se registran las demás cuentas. Al final las sumas deben ser iguales.

Cómo realizar un balance de comprobación en Excel

Realizar un balance de comprobación en excel es muy sencillo, solamente debes seguir los siguientes pasos.

- Inicia creando en una columna la lista de las cuentas contables que deseas incluir, puedes clasificarlas por categorías también, tales como: activos, pasivos, patrimonio… etc

- Crea dos Columnas separadas e identificadas para registrar los débitos y los créditos en caso de tratarse se un balance de valores totales.

- O crea dos Columnas separadas para identificar los deudores y acreedores en caso de tratarse se un balance de saldos

- Ingresa los montos correspondientes a cada cuenta, según corresponda y según su naturaleza.

- Suma el total de las columnas y verifica que al final las sumas de las columnas sean iguales, es decir, que la diferencia entre los valores sea cero.

Y ya está, tienes tu balance de comprobación, o balance de sumas y saldos.

Formato de Balance de Comprobación en Excel

En Excel Para todos, hemos preparado una plantilla automatizada para realizar tu Balance de comprobación de manera fácil y confiable.

Te invitamos a conocerla y utilizarla, haciendo clic en el botón de descarga.

El balance de comprobación actúa como un “balance de prueba” antes de realizar tu balance general o estados financieros, aprovecha las herramientas que Excel Para Todos te brinda para realizarlos.