Activo diferido

Los activos diferidos desempeñan un papel fundamental en la contabilidad y las finanzas de una empresa. Representan gastos pagados por adelantado que aún no se han utilizado, y su correcto registro y amortización son esenciales para reflejar con precisión la realidad económica de la organización.

En este artículo te contamos toda la información que debes conocer sobre los activos diferidos, que son, su importancia y en que cuentas se pueden registrar.

¿Qué es un activo diferido?

Un activo diferido es la manera en la que contablemente se le llama a un gasto que ha asumido la empresa, pero del cual no se va a obtener beneficios de manera inmediata.

Estos gastos se “amortizan” a lo largo del tiempo.

Los activos diferidos representan un valor económico para la empresa, sin embargo, sólo se reciben beneficios de la misma cuando empiecen a generarse. A medida que se consumen o amortizan se van reconociendo como gastos dentro del estado de resultados de la empresa.

Importancia de los activos diferidos en contabilidad y finanzas

A razón de que los activos diferidos son gastos que se pagan por adelantado, es necesario registrarlos de manera correcta, sin reconocerlos como gastos inmediatos, sino amortizados, ajustando así la realidad económica de la empresa.

También permite una mayor precisión en el balance general y evita que estos gastos se concentren en un solo período contable.

Principios de los activos diferidos

Para que un gasto sea considerado un activo diferido, debe cumplir con los siguientes principios:

Principio de devengo

Este principio ocurre debido a que contablemente todos los gastos e ingresos deben registrarse y reconocerse en los estados financieros en el periodo contable en que se devengan, es decir, en que se generan.

Por lo tanto, aunque el activo fijo no genera beneficios de manera inmediata, debe reconocerse en el momento en que se genera.

Principio de correlación de ingresos y gastos

Este principio establece que los activos que correspondan a diferidos se reconocen como activos en el período en el que se incurren, y se amortizan como gastos a lo largo del periodo en que se espera que generen beneficios económicos relacionados.

Cuentas que integran un activo diferido

Generalmente los activos diferidos se registran en las siguientes cuentas:

- Gastos pagados por anticipado: rentas anticipadas, seguros, publicidad, etc.

- Activos intangibles en proceso: Cualquier servicio o producto en desarrollo, como una patente, u otros.

- Gastos de organización: Esta cuenta se relaciona con la creación de una empresa; honorarios, registros, constitución, etc.

- Investigación y desarrollo: investigación, consultores, desarrollo software u otros.

- Gastos de pre operación: Esta cuenta se utiliza para registrar los gastos previos a la operación de una empresa.

Las anteriores, no son las únicas cuentas en las que se pueden registrar activos diferidos, sin embargo, son las más comúnmente usadas.

Clasificación de los activos diferidos

Los activos diferidos se clasifican en dos clases principales:

Gastos prepagados

Se refiere a los gastos que se pagan por anticipado, aún cuando su consumo se realizará al cabo de un tiempo extendido, por ejemplo, una póliza de seguro, una renta, etc.

Gastos diferidos

Estos gastos, aunque se realiza el pago por adelantado, su disfrute o beneficio debe esperar varios periodos contables, por lo anterior, este gasto debe registrarse como activo a largo plazo.

Ejemplos de activos diferidos

Algunos ejemplos de activos diferidos en una empresa son:

- Investigación y desarrollo: Este gasto es una inversión a largo plazo, ya que el desarrollo y la investigación sirve para mejorar tecnologías y procesos, pero de la cual se obtiene beneficio o resultados a largo plazo.

- Pagos anticipados: Dentro de estos gastos se pueden incluir los pagos de renta anticipados, o cualquier pago anticipado que genere un descuento en el valor total.

- Formaciones: Las formaciones o capacitaciones son una inversión en mejora y productividad del personal, no obtiene un beneficio directo, pero sí indirecto.

- Publicidad: La publicidad se puede extender en varios periodos contables.

Cualquier clase de activo diferido debe registrarse dentro de la contabilidad y van amortizando su valor a través del tiempo y del uso o beneficio.

¿Cómo se registra un activo diferido?

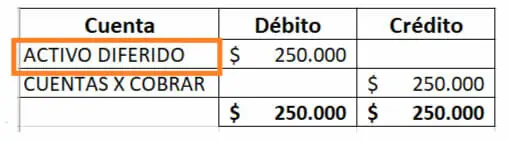

Existe una cuenta llamada activos diferidos, por excelencia es la cuenta en la que se puede registrar ese gasto, o en las cuentas mencionadas anteriormente.

- Para empezar se registra el activo como “débito” en la cuenta contable.

- Registra la contraparte en la cuenta “crédito” de “CUENTAS POR COBRAR”

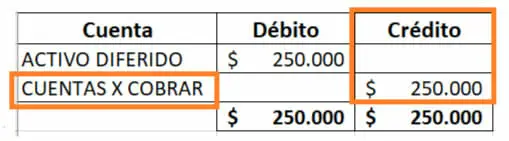

- Mensualmente o periódicamente, deberás empezar a amortizar el gasto, según la naturaleza del mismo. Se debita la cuenta de “AMORTIZACIÓN ACUMULADA” y se acredita el gasto correspondiente.

Diferencias entre un activo diferido y un pasivo diferido

A continuación realizaremos una descripción y anunciaremos las diferencias entre el activo diferido y el pasivo diferido.

Activo diferido

Un activo diferido es un gasto anticipado, del cual se espera recibir beneficios económicos en el futuro, que se consume gradualmente a lo largo del tiempo.

Se registran en el balance general como activos y se reconocen como gasto a medida que se consumen.

Pasivo diferido

Los pasivos diferidos se registran como pasivos en el balance general, como una obligación pendiente por cubrir. A medida que se van entregando o cubriendo estas obligaciones, se reconocen como ingresos.

La diferencia entre los dos radica en su naturaleza y su efecto en los estados financieros.

Plantilla Depreciación de Activos Fijos en Excel

En Excel Para Todos, hemos preparado una plantilla de activos diferidos que puedes utilizar para registrar tus activos y llevar un control confiable. Para utilizar la plantilla, haz clic en el botón de descarga.

Mantener un adecuado registro de tus activos diferidos, evitará errores contables y garantizará un uso eficiente de los mismos.