Estados financieros

Los estados financieros constituyen toda la base contable de una empresa, y permiten verificar el comportamiento de la misma con el fin de realizar proyecciones o presupuestos, y medir la rentabilidad de las operaciones efectuadas.

En este artículo te explicaremos, en detalle, de qué se tratan, qué características deben cumplir y cómo hacerlos.

¿Qué son los estados financieros?

Los estados financieros son un conjunto de documentos contables, realizados de manera periódica, por lo general, anualmente, cuyo contenido representa el comportamiento operativo y económico de una empresa en diferentes contextos de la misma. Son conocidos, de igual manera, como cuentas o partidas anuales, informes financieros o estados contables.

En las proyecciones de una empresa, los estados financieros suponen un estudio de la rentabilidad de las operaciones comerciales y productivas, así como un reconocimiento de lo que posee, realmente, el negocio en un momento determinado.

Estos informes son elaborados por el contador del negocio y, por lo tanto, debe realizar un registro constante de los diversos datos que se incluyen en cada uno de los tipos de estados financieros para garantizar que los resultados sean precisos y midan el valor real de la empresa.

Cada uno de los estados financieros incluye datos como ventas, gastos, activos, pasivos, patrimonio, amortización, depreciación, efectivo, y otros conceptos contables que constituyen la estructura de una empresa a nivel de finanzas y contabilidad.

Los estados financieros constituyen, asimismo, una obligación de la empresa con respecto al registro mercantil de la nación a la que pertenece, pues a partir de ellos esta entidad puede calcular los impuestos y posibles exenciones fiscales de acuerdo a las actividades realizadas.

¿Para qué sirven los estados financieros?

Los estados financieros cumplen un importante rol dentro de la contabilidad de una empresa, pues representan, de manera precisa, su estado dentro de un periodo de tiempo, lo que permite realizar estimaciones acerca de la rentabilidad de las operaciones realizadas así como un balance de lo que dispone el negocio. Además, entre otras utilidades que estos cálculos o documentos ofrecen, se pueden mencionar:

- Es un recurso para llamar la atención de posibles inversionistas, los cuales podrán evaluar la rentabilidad de la inversión a futuro.

- A partir del estudio de estos estados, se pueden realizar otras investigaciones estadísticas, con el fin de realizar inferencias de los resultados futuros de la empresa (te puede interesar visitar nuestro artículo de estadística inferencial).

- Permite identificar las variaciones financieras efectuadas en la empresa, lo que puede afectar el funcionamiento de la misma.

- Favorece la destinación de recursos en áreas específicas de la empresa.

- La organización financiera de la empresa se agiliza.

- Se utiliza en la deducción de impuestos sobre ganancias.

- Constituyen una evidencia de la capacidad de una empresa para responder al pago de préstamos y deudas, lo que facilita la obtención de créditos bancarios o por compras.

Importancia de los estados financieros

La importancia de los estados financieros radica en la capacidad que brinda a una empresa de conocer, realmente, la rentabilidad de sus operaciones, la cual constituye la base para todo progreso económico y comercial del negocio. Esto permite que los inversionistas consideren realizar una inversión, pues tendrán información suficiente para evaluar la situación real del emprendimiento.

Por otra parte, los estados financieros cuentan con un valor fiscal, pues a partir de ellos, los regímenes tributarios pueden deducir los impuestos a los cuales está sujeta una empresa con respecto a las ganancias generadas en un periodo de tiempo.

Con respecto a este último punto, los estados financieros permiten reflejar, de manera precisa, la actividad de la empresa y qué sustenta a la misma para su desarrollo comercial. Al implementar este tipo de cálculos, también se está realizando un historial de las fuentes de financiación mediante las cuales se obtiene el capital así como de la evolución de las ventas, depreciación de los activos fijos, entre otros datos.

Objetivos de los estados financieros

- Determinar la rentabilidad de la empresa.

- Ampliar el campo de acción para tomar decisiones importantes con respecto a las actividades de la empresa.

- Definir estrategias para el desarrollo empresarial.

- Analizar la situación real y evolución de una empresa, con respecto al tiempo.

- Brindar información suficiente para conocer la situación de una empresa y la disponibilidad de recursos.

- Determinar el total de activos, pasivos y patrimonio neto de una empresa, así como sus ganancias.

- Evaluar, de manera oportuna, los pagos a realizar por concepto de deudas o préstamos.

Características cualitativas de los estados financieros

Los estados financieros deben cumplir con ciertas características con el fin de que la información que contengan sea útil a la hora de tomar decisiones significativas dentro de la empresa.

Estos requisitos son:

Compresibilidad

Existen estados financieros que pueden presentar un nivel de complejidad mayor que otros. Por lo tanto, se debe asegurar que la información sea comprensible para el interesado, mediante la organización de los datos en tablas y nombrando cada valor y resultado con el dato al que pertenece.

Relevancia

La información contenida en los estados financieros debe ser relevante, capaz de representar claramente el comportamiento de la empresa a nivel contable. Esto permite tener un mayor grado de seguridad al tomar decisiones y realizar pronósticos.

Fiabilidad

La información debe ser confiable, garantizando que cuente con un alto grado de precisión a partir de buenas prácticas contables. Por lo tanto, se debe evitar cualquier tipo de manipulación sobre los datos, y corregir errores de manera oportuna.

Comparabilidad

Los documentos contables deben ser claros y fácilmente identificables, con el fin de que, en posteriores proyecciones, se puedan realizar comparaciones entre los distintos periodos en los que se ha realizado una estudio financiero.

Pertinencia

Los datos que conforman al estado financiero deben brindar información suficiente para comprobar su origen, de manera que se puede verificar que los resultados sean verdaderos y que representen, realmente, el estado de la empresa.

Tipos de estados financieros

Cada uno de los tipos de estados financieros incluyen ciertos datos relevantes a la hora de analizar, correctamente, las finanzas de una empresa, considerando diversas áreas de la misma, por lo que conocerlos es importante.

A continuación, te explicaremos cuáles son:

Estados financieros básicos (o de propósito general)

Estos tipos de estados financieros presentan un marco general de la empresa con respecto a sus finanzas, sin entrar a considerar detalles o especificaciones precisas. Generalmente, se realizan al final del periodo en que se ha desarrollado una actividad comercial o productiva, con el fin de evaluar el progreso del negocio durante el intervalo de tiempo establecido.

Balance General o Estado de Situación

El balance generales un documento que considera tanto los diversos tipos de activos y pasivos, como el patrimonio que posee una empresa, abarcando cada uno de los elementos que constituyen dichos grupos. En este caso, se implementa la ecuación contable, la cual indica que el patrimonio debe ser igual a la diferencia entre los activos y pasivos.

Estado de Resultados

El estado de resultados es un cálculo financiero de las ganancias reales obtenidas en un periodo de tiempo determinado, considerando los diversos ingresos y gastos efectuados durante la actividad económica de una empresa.

Este cálculo se realiza sumando los tipos de ingresos, en primera instancia, y posteriormente, los tipos de egresos. Al final, se restan los dos resultados con el fin de determinar las ganancias obtenidas, permitiendo conocer la evolución de la empresa en materia financiera y su rentabilidad.

Estado de Cambios en el Patrimonio

Este estado financiero se enfoca en la evaluación de las diversas variaciones que ha sufrido el patrimonio neto de una empresa con respecto a otros intervalos de tiempo, el cual está conformado por fondos particulares de los dueños del negocio.

Para realizar este cálculo se debe aplicar la ecuación contable para patrimonio, es decir, una diferencia entre los activos y pasivos de la empresa. Esto permite relacionar los movimientos externos como ingresos o egresos por concepto de pagos efectuados por préstamos o compras, o cobros por prestación de servicios y ventas, y su influencia sobre el valor patrimonial.

Estado de Cambios en la situación financiera

Estudia la variación efectuada sobre la situación financiera de una empresa, debido a inversiones realizadas, así como la utilización de los recursos de los que se dispone para el desarrollo de las diversas actividades, los cuales deben ser registrados, teniendo en cuenta la razón de su uso, y la manera en que esto afectó al capital del negocio.

Estado de Flujos de Efectivo

El estado de flujo de efectivo analiza la liquidez de una empresa con respecto al ingreso y egreso de dinero físico, como el recibido en caja. En este se consideran las diversas transferencias, inversiones y gastos realizados durante un periodo de tiempo, con el fin de determinar el origen, motivo y destino de los mismos.

Este cálculo contable se realiza con el objetivo de determinar la disponibilidad de efectivo de una empresa para su uso, y la posibilidad de un ingreso del mismo. En este contexto, se consideran dos tipos de actividades:

- Actividad operativa: se refiere al flujo de efectivo generado a partir de cobros y pagos derivados de la actividad operacional de la empresa.

- Actividad de inversión: es el conjunto de actividades que generan un flujo de efectivo debido al cobro o pago de bienes.

- Actividad de financiamiento: son aquellas actividades cuyo flujo de efectivo se debe a la amortización de préstamos.

Estados financieros consolidados

En este caso, los estados financieros pertenecen a un grupo de empresas y, por lo tanto, representan el conjunto de las mismas como si se tratase de una unidad. Es decir, los diversos activos, pasivos, patrimonio, ingresos, gastos y flujos de efectivo de los cuales disponen y generan cada uno de los negocios, se consideran conjuntamente.

Este grupo de empresas está representado o liderado por otra, la cual obtiene poderes con respecto a decisiones de tipo operacional sobre las actividades realizadas por el conjunto. Sin embargo, esta reconoce la independencia económica de los demás negocios, especificando su participación sobre los procesos contables de los mismos.

Estados financieros secundarios (o de propósito especial)

Estos estados evalúan ciertos aspectos particulares de la contabilidad de la empresa, con el fin de brindar información precisa acerca de un periodo de tiempo determinado, o por una actividad comercial y productiva específica.

Balance Inicial

Es el estado financiero de una empresa en el momento en que inicia su actividad económica y operacional, considerando los activos, pasivos y patrimonio que posee en dicho espacio de tiempo. Por lo general, se realiza de manera trimestral.

Estados Financieros de Períodos Intermedios

Estos estados financieros se realizan dentro del periodo de actividad de una empresa, con el fin de llevar un mayor control sobre los procesos operacionales y económicos, y actualizar, constantemente, el registro de ingresos, egresos y patrimonio para los posteriores balances anuales.

Estados de costos

Es el conjunto de salidas de dinero, ya sea en efectivo o teórico, por concepto de pagos correspondientes a la compra de productos o la prestación de un servicio, entre otros costos de tipo operacional, en los cuales se debe incurrir para el funcionamiento de la empresa.

Estado de Inventarios

Es una evaluación de las existencias de las que dispone una empresa para su comercialización o venta, o respecto a sus activos corrientes.

Estados Financieros Extraordinarios

Son estados financieros que se realizan con el fin de emprender ciertas actividades durante un periodo de tiempo. Es decir, se calculan durante la ejecución de los procesos productivos de la empresa. La fecha no debe superar un mes, antes de empezar la operación.

Estados de Liquidación

Este estado se evalúa cuando la actividad operacional de una empresa ha sido detenida, con el fin de estudiar, correctamente, los activos y pasivos que posee y, posteriormente, realizar estimaciones con respecto a la amortización de deudas, finalizando el estado financiero en el que se encontraba.

¿Cómo elaborar un estado financiero?

Generalmente, para elaborar cualquier tipo de estado financiero, se siguen estos pasos:

- Identificar los activos, pasivos y patrimonio que posee la empresa, así como otros datos de tipo operacional.

- Todo estado financiero busca representar el comportamiento, respecto a las finanzas, de una empresa en un intervalo de tiempo determinado, generalmente de un año, aunque también se puede realizar de manera mensual, trimestral o semestral.

- La información recopilada a partir de los dos pasos anteriores, debe ser organizada en el documento de manera tabular, buscando que sea pueda comprender e interpretar fácilmente el estado financiero a estudiar.

- Realizar los cálculos contables correspondientes a cada estado financiero, como la suma de activos o ventas y posteriores sustracciones.

- Una vez realizados los cálculos, se debe verificar que la información cumpla con las cualidades y requisitos de un documento contable, con el fin de exponer la información correctamente a las partes interesadas.

Ejemplo del estado financiero de una empresa

Para efectos prácticos del presente artículo, en este ejemplo se consideran, de manera general, los dos primeros estados financieros básicos (balance general y estado de resultados) de una empresa de libros, en los que, principalmente, se realizan operaciones relacionadas a:

- Obtención de materiales para la producción de libros, como hojas de papel, tinta y elementos para la encuadernación.

- Generación de contenido en diversos géneros literarios.

- Impresión de los libros.

- Comercialización.

A partir de los anteriores datos, se pueden calcular los diversos estados financieros que pertenecen al contexto de una empresa editorial.

Balance general:

- Activos: $1’055.000.

Imprentas: $405.000.

Transporte: $100.000.

Edificio: $250.000.

Existencias: $300.000.

- Pasivos: $55.000.

Facturas por compra de materias primas: $10.000.

Préstamos: $25.000.

Dividendos: $20.000.

- Patrimonio: $1’000.000.

- Ecuación contable: $1,055,000 = $1’000.000 + $55,000.

Como se puede observar, al realizar el balance general, los activos equivalen a la suma del patrimonio junto a los pasivos de la empresa.

Estado de resultados:

- Ventas: $10’000.000.

- Costo de ventas: $4’000.000.

- Utilidad bruta: $6’000.000.

- Gastos operativos: $1’500.000.

- Utilidad operacional: $4’500.000.

- Gastos y productos financieros: $120.000 – $90.000 = +$30.000.

- Utilidad antes de impuestos: $4’530.000.

- Impuestos (30%): $1’359.000.

- Utilidad neta: $3’171.000.

Es decir, las ganancias netas obtenidas a partir de la actividad operacional de la empresa fueron $3’171.000.

Los procedimientos que se deben llevar a cabo con respecto a los demás estados financieros son similares a los anteriormente descritos, y complementan la información brindada por el balance general y el estado de resultados.

¿Cómo hacer un estado financiero en Excel?

En la actualidad, las tareas contables y cálculos financieros se pueden realizar, fácilmente, en un programa como Microsoft Excel, el cual incluye funciones matemáticas y financieras, además que permite organizar los datos de manera eficaz.

Para diseñar un formato de un estado financiero en Excel, solo debes tener en cuenta las siguientes instrucciones:

- Generalmente, los documentos contables presentan una misma estructura, la cual está conformada por:

- Encabezado: es el título que identifica el tipo de documento contable.

- Datos generales: incluye datos como fechas, nombres de lapersonas naturalesojurídicasinvolucradas, y otro tipo de información que permita identificarlas.

- Datos específicos del documento: en cada estado financiero se consideran y evalúan ciertos aspectos de la contabilidad de una empresa, como lo son las ventas, el flujo de caja o los activos y pasivos. Estos cálculos se ubican en la parte central del formato.

- Firmas: todo documento debe estar firmado por las personas involucradas en el proceso.

Para efectos del tutorial, diseñaremos el formato de un balance general. Sin embargo, el proceso de maquetación para otros tipos de estados financieros es similar, solo debes tener en cuenta la anterior estructura y las características del documento en cuestión.

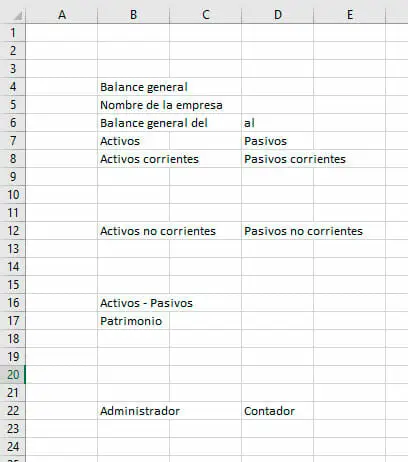

- El primer paso para diseñar un formato de estado financiero es maquetar el mismo previamente en una hoja de papel, de manera que, al diseñar la plantilla en Excel, sea más fácil identificar el orden del documento. Posteriormente, podemos organizar los diferentes apartados y etiquetas de la siguiente manera:

- Para resaltar los rótulos de cada espacio, podemos utilizar la herramienta Combinar y centrar, de manera que los títulos abarquen un mayor espacio en el documento. Para ello, debemos seleccionar el rango de celdas deseado y clicar sobre la opción descrita, la cual se encuentra en lacinta de opciones de la pestaña de Inicio.

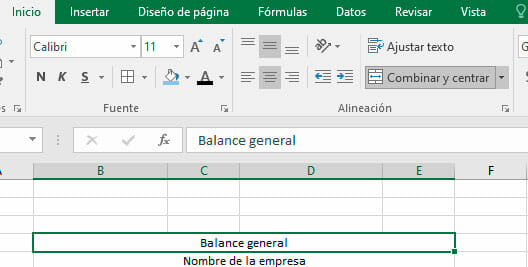

- Posteriormente, podemos utilizar diversas herramientas de personalización que nos permitirán modificar el color y texto del documento. Algunas de las opciones básicas para este tipo de tareas se encuentran en la barra de herramientasde Inicio, en los grupos de Fuente y Alineación.

- Para delimitar los espacios que conforman el documento y estructurar, de mejor manera, el mismo, podemos utilizar la herramienta Bordes, la cual se encuentra en el mismo apartado descrito en el paso anterior. Básicamente, Todos los bordes y Borde exterior grueso son las principales opciones que se pueden implementar.

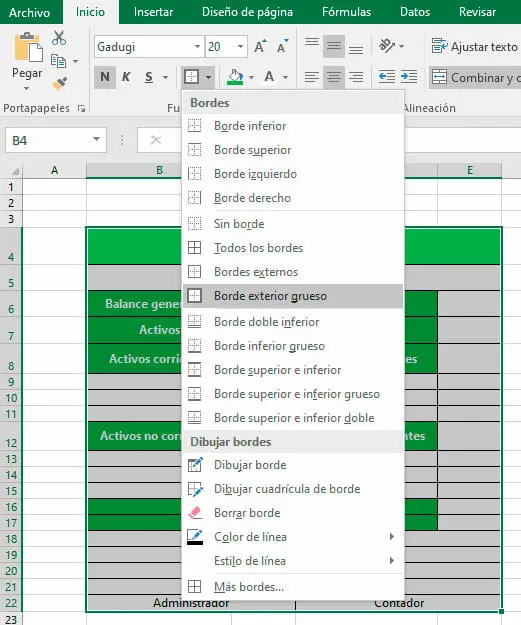

- En este caso, se deben realizar diversas sumas para calcular el total de activos, pasivos y patrimonio de una empresa. Para ello, podemos utilizar la función matemática SUMA, la cual podemos escribir en labarra de fórmulas de Excel. Solo debemos seleccionar el rango o celdas a sumar, de la siguiente manera.

- Una vez hecho todo lo anterior, podemos Exportar el libro como archivo PDF.

Conclusiones y recomendaciones

Los estados financieros son una representación confiable del comportamiento y movimientos contables de una empresa, permitiendo la implementación de correcciones a tiempo, así como de nuevas estrategias y metodologías, con el fin de mantener el funcionamiento y rentabilidad del negocio.

Por otra parte, son una excelente fuente de inversión, debido a que evidencia el estado de una empresa, a partir del cual los inversores pueden tomar decisiones con respecto a posibles inversiones o préstamos.

Estos tipos de procesos contables se pueden realizar mediante diversos programas informáticos capaces de realizar cálculos financieros y organizar datos de manera tabular. Entre estos softwares se cuenta Microsoft Excel, el cual destaca por su interfaz o ventana intuitiva y por la gran cantidad de herramientas y funciones que ofrece para la elaboración de estas tareas, como las funciones financieras.

El objetivo de Excel Para Todos es que progreses, tanto profesional como personal y económicamente, con las herramientas que la actualidad ofrece para el desarrollo de las diversas labores que la administración de empresas supone. Sabemos que la base para esto es un constante aprendizaje, por lo que te recomendamos visitar nuestro blog, donde podrás encontrar artículos similares a este, así como nuestros cursos en Excel.

Mediante nuestros cursos de Excel podrás conocer todo lo relacionado al uso de este programa, de manera agradable, sin importar si eres principiante o si ya tienes conocimientos avanzados del mismo.

Te recomendamos, de igual manera, visitar nuestras plantillas gratuitas y premium de Excel, con las cuales podrás realizar este tipo de procesos fácilmente, ahorrando tiempo y obteniendo resultados precisos y confiables.