¿Qué es un pasivo?

La economía de una empresa y la estructura financiera de la misma se sustentan en dos bases: los pasivos y los activos. Los pasivos, por su parte, representan todos aquellos gastos y deudas en los que un negocio debe incurrir para el mantenimiento de los procesos productivos y, posteriormente, pagar. Es por esta razón que es uno de los conceptos más importantes dentro de los cálculos de los estados financieros.

En este artículo, te explicaremos de qué se trata este término, cuál es su importancia y cómo debes calcularlo.

¿Qué son los pasivos en contabilidad?

Los pasivos son un conjunto de deberes y obligaciones fiscales que una empresa adquiere por la comercialización y producción de los bienes que posee, es decir, los activos. Representan un flujo de salida, donde se incluyen deudas bancarias, repartición de dividendos entre los distintos accionistas e inversionistas, impuestos, liquidación de sueldos y pagarés.

En el establecimiento de una empresa, los pasivos suponen una fuente de financiación, pues es a partir de este tipo de préstamos y costos que un negocio puede realizar un mantenimiento constante de sus activos, así como de adquirirlos, sin necesidad de invertir con fondos propios que constituyen el patrimonio de las personas naturales a cargo de la razón social.

La importancia de los pasivos dentro de la gestión empresarial y los procesos contables radica en la capacidad que brinda a un negocio de recurrir a otras fuentes de inversión, retribuyendo la misma a partir de una porción de los beneficios que obtiene. En general, este tipo de transacciones supone uno de los ejes centrales de la liquidez o movimiento de la economía.

Como parte de la planificación financiera de una empresa, donde se incluyen presupuestos, estados de resultados y balances generales, el cálculo de pasivos se utiliza para proyectar las ganancias y gastos, así como posibles inversiones. En este caso, el equilibrio entre pasivos y activos mide la rentabilidad del negocio.

¿Cómo se clasifica el pasivo?

Los pasivos contables se clasifican en dos categorías principales: pasivos corrientes y pasivos no corrientes.

Pasivo corriente o circulante

El pasivo corriente es el conjunto de deudas, préstamos bancarios, letras que deben ser liquidadas en un intervalo de tiempo menor a un año.

Pasivo fijo o no corriente

En los pasivos no corrientes, el intervalo de tiempo en el que este tipo de activo debe ser amortizado es mayor a un año, aunque cabe destacar que dentro del mismo se deben realizar los pagos correspondientes a tasas de interés.

Cuentas de pasivo

Las cuentas de los pasivos contables pueden incluir las siguientes:

Cuentas de pasivo corriente o circulante

- Créditos por concepto de compra.

- Salarios y remuneraciones extraordinarias.

- Facturas por órdenes de compra.

- Impuestos.

- Arrendamiento del local o terreno utilizado.

- Deudas y préstamos a corto plazo.

- Dividendos.

- Letras por un intervalo menor a un año.

Cuentas de pasivo fijo o no corriente

- Créditos bancarios a largo plazo.

- Impuestos por ganancias o declaración de renta.

- Créditos por la utilización de activos en los procesos operativos de la empresa con un intervalo de tiempo mayor a un año.

¿Cómo se calcula el pasivo?

Para calcular los pasivos de una empresa, se deben tener en cuenta ciertos elementos intrínsecos de los mismos, para poder estimar un balance general correctamente. Estos elementos son:

- Valor contable: se refiere al valor que el pasivo adquiere en primera instancia y el cual se registra en los libros de contabilidad de la empresa.

- Valor razonable: es un término relacionado a la estimación del valor del pasivo de acuerdo al mercado y el comportamiento del mismo. Por lo tanto, el precio es variable.

- Valor actual: es el valor que un pasivo posee en el presente.

- Coste amortizado: es la suma de los pasivos a pagar menos los depósitos realizados.

En los cálculos relacionados con la ecuación contable, se debe estimar, de igual manera, la suma total de los activos de la empresa, y considerar el patrimonio neto de la misma.

De acuerdo a la ecuación contable, el pasivo se debe calcular de la siguiente manera:

Pasivos = Activos – Patrimonio

Esto quiere decir que los activos fueron adquiridos mediante un préstamo o crédito, es decir, pasivos.

Ejemplos de pasivo en contabilidad

Para los siguientes ejemplos, nos centraremos en los pasivos de una ferretería, aunque cualquier tipo de empresa o negocio puede contraer las mismas deudas y préstamos de las que hablaremos a continuación.

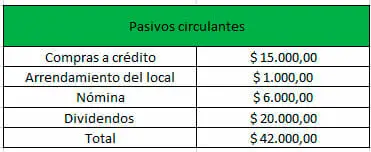

Ejemplo de pasivo circulante

Una ferretería solicitó, mediante una orden de compra, una lista de mercancías entre las que se incluyen herramientas y artículos de tornillería, y se estableció que se le diera un plazo de cinco meses para adquirir las ganancias necesarias para sustentar el pago. De igual manera, se ordenó la compra de cuatro máquinas por el mismo plazo.

Resaltamos lo anterior para demostrar la relación existente entre la adquisición de activos a través de pasivos. Ahora, se realiza el siguiente cálculo:

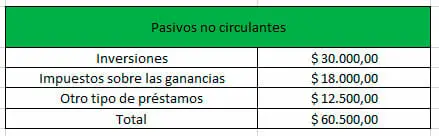

Ejemplo de pasivo fijo o no circulante

Con respecto a los pasivos fijos, al registrar la empresa como persona jurídica, se recibió una inversión de un grupo de inversionistas para la adquisición de un local, así como para la compra de las primeras mercancías. Se estableció que la inversión sería amortizada a un plazo de tres años.

En este cálculo también se incluyen impuestos sobre las ganancias obtenidas. Dentro de este tipo de estimaciones, también se considera la depreciación de los activos.

Conclusiones y recomendaciones

Los pasivos constituyen gran parte del capital financiero de una empresa, y garantiza el constante progreso comercial y económico de la misma, así como la participación y remuneración de las personas implicadas por sus acciones y actividades. De esta manera, tanto los pasivos como los activos son el principal motor de la economía, pues supone el constante flujo de dinero entre los diferentes sectores que la componen.

En nuestro blog de Excel Para Todos podrás encontrar una gran variedad de artículos relacionados a las finanzas y la contabilidad, para que puedas continuar con tu proceso formativo de manera amena y agradable.

Por otra parte, queremos que aproveches todos los recursos que la actualidad ofrece para llevar tus procesos de manera exitosa, y una de estas herramientas es Microsoft Excel. Por esta razón, hemos desarrollado una serie de cursos y plantillas en Excel mediante los cuales podrás optimizar tus actividades, obteniendo resultados seguros y precisos y, por lo tanto, mayores beneficios.