Depreciación

El estado financiero de los activos, con respecto a los gastos e ingresos que genera su posesión, es un asunto de suma importancia para cualquier tipo de empresa, pues un correcto control de los mismos garantiza que el negocio pueda aprovechar al máximo sus capacidades e identificar pérdidas económicas, durante su tiempo de uso en los procesos productivos. Todo esto, está intrínsecamente relacionado con el concepto de depreciación.

La depreciación es uno de los términos más importantes en la contabilidad y, por lo tanto, es necesario saber de qué se trata. En este artículo te explicaremos todos los detalles que debes saber para comprender este tema y aplicarlo en las cuentas de tu empresa.

¿Qué es depreciación?

La depreciación, también denominada depreciación contable en términos más completos, es un indicador económico que expresa la pérdida de valor o precio de los activos de una empresa, a lo largo de su vida útil, debido al uso que se hace de ellos, lo que genera cierto desgaste natural hasta dejarlos, por absoluto obsoletos.

Durante el período de uso de un activo, como en el caso de la maquinaria o equipo técnico de una empresa, se busca que este genere ciertos beneficios económicos que justifiquen su mantenimiento y utilización. Sin embargo, el activo pierde su valor en la medida en que no es capaz o no se encuentra en las condiciones óptimas para producir la misma cantidad de recursos que antes. Este fenómeno se calcula mediante la depreciación del bien.

Dentro de este contexto existen ciertos términos importantes a la hora de realizar los cálculos respectivos para la depreciación de cada activo. Entre estos se encuentran:

- Valor residual: se refiere al valor final del activo en el último año de su vida útil, una vez restado el valor de coste pagado en un principio por su adquisición. También se le conoce por los nombres de valor de salvamento, de rescate o recuperable, pues es el precio por el que se espera vender el bien.

- Vida útil: es el período de tiempo durante el cual un activo es utilizado para generar ciertos ingresos, a través de la producción de bienes comercializables, o por ser parte de algún proceso productivo.

De igual manera, es importante consultar en los asientos contables, o en los registros de flujo de entrada y salida anotados en los libros de contabilidad, el valor de costo por el que fue comprado el activo.

Los porcentajes de depreciación dependen, en gran medida, de la vida útil del activo en cuestión, de manera que a una mayor vida útil, se puede presentar una tasa de depreciación anual relativamente baja, a diferencia de los activos de vida útil reducida, donde el desgaste es mayor y, por lo tanto, la depreciación también.

Otro concepto relacionado con la depreciación es la pérdida contable. Este término hace referencia a una situación en que el activo genera más gastos que ingresos, lo que resulta en un estado negativo de la empresa en términos financieros. Aunque no deben confundirse el uno con el otro, los dos permiten conocer de qué manera se comporta un activo dentro de los procesos productivos del negocio y cómo afecta a su economía.

Existen otros tipos de depreciación, en el que se analiza el declive del valor de una moneda debido a fenómenos económicos como la inflación o la fluctuación negativa del tipo de cambio de la misma. En este caso, se habla de depreciación monetaria.

En este último punto, cabe hacer mención de la diferencia existente entre depreciación monetaria y devaluación, pues los dos términos se utilizan indistintamente en ciertas ocasiones, mientras que su significado no es equivalente. En el primer caso, esta depende de la situación del mercado, en un régimen cambiario conocido como flotación libre; en el otro caso, la modificación del valor es el resultado de decisiones tomadas por los entes gubernamentales correspondientes.

La depreciación fiscal, por otra parte, calcula los impuestos generados por la posesión de un activo y los ingresos que genera. A menudo, este tipo de depreciación representa una ventaja financiera, pues mediante la declaración de renta, se expresa a la depreciación contable como un tipo de gasto, lo que disminuye la ganancia real obtenida, y por lo tanto, la tasa de impuestos aplicada es menor.

Importancia de la depreciación en contabilidad

La depreciación, como término financiero y contable, cumple con muchas funcionalidades, y es por esta razón que es tan importante. En primera instancia, su rol dentro de las estimaciones presupuestarias de una empresa es relevante, pues permite calcular qué nuevas adquisiciones se deben realizar por el vencimiento de uso de cada uno de los activos utilizados.

Por lo anterior, permite prever y disponer de los recursos económicos disponibles para evitar un posible detenimiento de los procesos productivos de la empresa causados por activos improductivos. Además, la empresa puede proyectar esos mismos activos para su posible comercialización, con lo que se puede aumentar el capital destinado a la compra de nuevos bienes.

Es destacable su relación e importancia en el ámbito fiscal, en cuanto que la contabilidad de las empresas deben mostrar evidencias de cómo se comportan sus activos dentro de los procesos internos de las mismas. En consecuencia, la depreciación no solo es un análisis para la proyección presupuestaria de un negocio, sino también una deber fiscal.

Características de la depreciación

- Generalmente, se calcula de manera anual, por lo que la vida útil de los activos se estima en años.

- Utiliza diversas fórmulas matemáticas o métodos para calcular sus resultados, dependiendo de la clase de estudio que se quiera realizar, ya sea considerando la productividad de los activos o el tiempo de vida útil de los mismos.

- Debe ser parte de la declaración de renta de las personas jurídicas y las personas naturales con obligaciones fiscales de este tipo.

- Existen diversos tipos de depreciación, dependiendo del área de estudio en el cual se considere, principalmente en el área fiscal y en el ámbito monetario.

- Principalmente, toma en cuenta los activos tangibles de una empresa, como lo son los activos fijos y corrientes.

- Expresa el desgaste de un activo en términos financieros.

Diferencia entre amortización y depreciación

Tanto la amortización como la depreciación son términos de suma importancia en los procesos contables de las empresas, y cada uno de ellos se enfoca en ciertos aspectos financieros, como lo es el valor de un activo o el valor futuro de un préstamo. Sin embargo, suelen confundirse, y por esta razón, a continuación te explicamos cuáles son sus principales diferencias, para que realices tus estimaciones y proyecciones económicas correctamente:

- La depreciación es un fenómeno que afecta, directamente, a los activos de una empresa, en tanto que representa el porcentaje de valor que han disminuido en función del tiempo. Es decir, es un dato representativo que indica, de manera definitiva, el estado de un bien. Por otra parte, la amortización se refiere a la distribución de un gasto en un intervalo de tiempo específico, en lo que concierne a los pasivos, como lo es un préstamo bancario.

- La depreciación permite calcular la utilidad de un activo, lo que facilita a las empresas saber en qué momento venderlo para la adquisición de nuevos activos que produzcan mejores beneficios económicos. La amortización permite calcular los pagos necesarios para saldar una deuda de manera periódica.

- Mientras que en la depreciación se habla de activos tangibles, en la amortización se habla de activos intangibles o financieros.

Métodos de depreciación

La depreciación de los activos de una empresa se puede calcular de diferentes maneras mediante la implementación de distintas fórmulas matemáticas. Esto depende de las estimaciones y enfoque que se quiere hacer, por lo que antes de realizar cualquier tipo de cálculo, es importante conocer qué métodos de depreciación existen, y cuál aplica a tus objetivos.

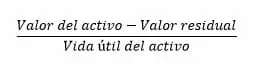

Método de depreciación línea recta

En este caso, se habla de un tipo de depreciación lineal, pues se hace la suposición de que el activo presenta un desgaste constante e invariable, lo que en un gráfico estadístico, como un gráfico de línea, se visualizaría como una línea recta. Su fórmula es la siguiente:

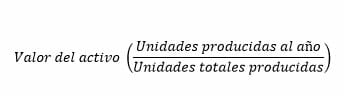

Método de depreciación de unidades de producción

Mediante este método se busca estimar la rentabilidad, con respecto a las unidades producidas, de un activo. De esta manera, se considera el factor productivo del bien, más que su tiempo de vida útil, lo que puede representar una situación más cercana a la realidad. Para ello, se aplica la fórmula:

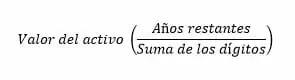

Método de depreciación de la suma de dígitos

El método de depreciación de las suma de dígitos, también conocido como depreciación acelerada, se basa en la premisa de que durante el primer año de vida útil de un activo existe una variación con respecto a los demás años, ya sea porque la tasa de depreciación sea más alta y durante su último período de uso, más baja (depreciación decreciente) o viceversa (depreciación creciente).

Como se puede observar, este tipo de depreciación se diferencia del de la línea recta debido a que no considera que el desgaste sea constante, sino que este variará negativa o positivamente, en función del tiempo.

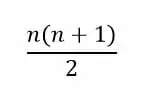

Este método se denomina de esta manera debido a que uno de los elementos de la fórmula se calcula sumando los dígitos de la vida útil del activo, es decir, si en el caso de que sean 5 años, se sumará 1 + 2 + 3 + 4 + 5. Sin embargo, para períodos de tiempo más extensos, se puede aplicar la siguiente fórmula:

Donde n es el número de años.

Por último, la fórmula para aplicar este método es:

Cómo calcular la depreciación

Para calcular la depreciación de cualquier activo se puede utilizar cualquiera de los métodos anteriormente mencionados. Sin embargo, generalmente se utiliza el método de depreciación de línea recta, pues es el método más fácil de implementar al considerar únicamente el costo del activo y su vida útil.

En general, la vida útil se estima de forma anual, y muchos activos están clasificados de acuerdo a su utilidad dentro de una empresa, existiendo tablas que contienen este tipo de información. Por ejemplo, la vida útil de un dispositivo informático se suele proyectar para 5 años, mientras que una maquinaria pesada de producción lo está para 10 años. Sin embargo, esta medición también se puede hacer a través de la consideración de meses.

Ejemplo de depreciación

En todo aprendizaje, siempre es importante analizar de qué manera se aplica el conocimiento y la teoría en distintas situaciones reales. Por esta razón, a continuación te enseñaremos tres ejemplos, utilizando cada uno de los métodos de depreciación mencionados anteriormente, para que de esta manera comprendas, de mejor manera, cómo hacer este tipo de cálculos contables.

Ejemplo de depreciación línea recta

Un negocio de imprenta de afiches ha comprado cuatro nuevas máquinas con un nuevo software, lo que facilitará llevar a cabo la tarea de impresión de distintos tipos de elementos publicitarios. Como parte de su planificación financiera (te puede interesar visitar nuestro artículo de Presupuesto maestro), deberán calcular la depreciación de las mismas. En este caso, lo harán a través del método de depreciación de línea recta, obteniendo el siguiente resultado:

Es decir, que cada máquina presentará una depreciación anual de $450, lo que en total sería $1800 si sumamos las depreciaciones individuales de los activos.

Ejemplo de depreciación creciente

En este caso, una entidad de salud pública ha adquirido nuevos aparatos de estudio científico, por lo que deben estimar la depreciación de los mismos para solicitar la inversión de los entes gubernamentales, con el fin de comprar otros aparatos en el momento preciso. En esta ocasión, se utilizará el método de depreciación de suma de dígitos en su forma creciente.

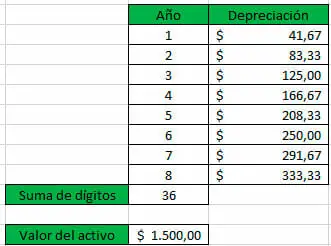

Este cálculo se realiza tomando en cuenta el año actual para cada depreciación, a diferencia de la forma decreciente, donde se consideran los años restantes.

Como se puede observar, el gasto de depreciación va en aumento al pasar de los años, lo que permite calcular estimaciones de tipo fiscal para cada período y prever en qué momento solicitar la inversión.

Ejemplo de depreciación de la suma de dígitos

Las instalaciones de la central eléctrica de una ciudad está diseñando un presupuesto proyectado para 10 años, lo cual es el período de tiempo que se puede utilizar el equipo eléctrico disponible. Con el fin de prever posibles modificaciones estructurales, deciden calcular la depreciación de sus activos.

En este caso, la depreciación decrece al aplicar el método de la suma de dígitos normal, pues los gastos van reduciendo a medida que los años de la vida útil de los activos van pasando.

Plantilla depreciación de activos fijos en Excel

En Excel Para Todos nos especializamos en proporcionar herramientas gratuitas que faciliten este tipo de procesos contables, en cuanto que la información se puede organizar eficazmente para realizar distintos cálculos con la seguridad y garantía de obtener resultados exactos.

Por esta razón, te invitamos a descargar nuestra plantilla gratuita de depreciación de activos fijos en Excel, con la que podrás aplicar cualquiera de los métodos mencionados en el artículo, únicamente, ingresando los valores necesarios para realizar el cálculo. Progresa de manera constante utilizando herramientas innovadoras, en un mundo donde es necesario mantenerse actualizado.