Qué es un Inventario y cómo hacerlo

En esta ocasión te vamos a mostrar que es un inventario y cómo hacer un inventario de forma fácil y práctica. Para muchas empresas (startups y pymes) realizar un inventario puede ser un gran dolor de cabeza, ya que conlleva muchos detalles a los que se les debe prestar mucha atención. Sin embargo, aquí te explicaremos que debes tener en cuenta a lo hora de hacer un inventario.

Al finalizar esta lectura, estarás en capacidad de reconocer que es un inventario, como hacerlo y que sistema te convendría más utilizar en tu empresa. Empecemos por definir ¿Qué es un inventario?

¿Qué es un Inventario?

Los inventarios son activos, bienes de la empresa, destinados para la venta en la operación normal del negocio, dentro de los cuales podemos tener el inventario en proceso de producción o los inventarios que se utilizarán en la producción. Así mismo, se encuentran las mercancías no fabricadas por la empresa, que han sido adquiridas para la venta y no requieren un proceso de transformación.

La valoración de los inventarios se hace a costo histórico. Contablemente, encontramos grupos de inventarios como: materias primas, productos en proceso, productos terminados, mercancías no fabricadas por la empresa, envases y empaques, e inventarios en tránsito.

En las empresas comerciales, dedicadas a la compra y venta de mercancías, los inventarios deben ser valorados y controlados técnicamente, ya que son fundamentales para determinar los resultados del ejercicio.

Dicho en términos simples, el inventario es un documento donde se anota todo lo que a la empresa o persona natural le pertenece. Esto, ya sea con fines contables o de otra naturaleza.

Sistemas de inventarios

Para registrar y controlar los inventarios, los comerciantes (startups y pymes) pueden elegir el sistema que más se adapte a sus necesidades o a la magnitud de sus negocios, ventas y existencias de mercancías. Los sistemas de inventarios más utilizados son:

Sistema de inventario periódico

En el sistema de inventario periódico el costo de lo vendido se determina tomando el valor del inventario inicial más el costo de las mercancías compradas, menos el inventario final. Lo recomendable es que este tipo de sistema de inventario se pueda hacer como mínimo una vez al año para efectos fiscales.

- Inventario inicial: es la relación detallada de las existencias de mercancías que tiene una empresa al iniciar sus actividades o un periodo contable, después de hacer conteo físico.

- Inventario final: es la relación de las existencias de mercancías al finalizar el periodo contable y este mismo será el inventario inicial del siguiente periodo

Contablemente, cuando se utiliza este sistema de inventario, la cuenta de inventario denominada mercancías no fabricadas por la empresa no se usa durante el periodo contable. Los registros a usar cuando entren o salgan mercancías se harán a través de las cuentas de compras y comercio al por mayor y al por menor. Así mismo, las devoluciones se registraran a través de las cuentas de devoluciones en compras o en ventas.

Sistema de inventario permanente

En este sistema de inventario la empresa conoce de manera permanente el valor de la mercancía en existencia y el costo de la mercancía vendida, sin necesidad de realizar un inventario físico, dado que los movimientos de compra y venta de mercancías se registran a precio de costo y contablemente van a la cuenta de mercancías no fabricadas por la empresa.

Cuando se adopta este sistema se requiere de un fichero o auxiliar de mercancías denominado kárdex. En el cual, se registra cada artículo que ingresa a la empresa y de manera contable se va a registrar como subcuenta en la cuenta de mercancías. La suma de los saldos de cada subcuenta da el saldo de mercancías. Por esta razón, este sistema recibe el nombre de inventario permanente.

Este sistema es generalmente utilizado por empresas que tienen una reducida variedad de productos en sus inventarios, o cuando tienen una gran variedad de artículos con distintas referencias se hace conveniente usar un kárdex sistematizado.

Otro aspecto a tener en cuenta, es que las empresas obligadas a presentar declaración tributaria firmada por revisor fiscal o contador público deben usar el sistema de inventario permanente.

Como hacer un inventario

A continuación te daremos algunas pautas muy generales para hacer un inventario, pues ten presente que hay muchos factores a tener en cuenta al momento de realizar un inventario. Sin embargo, puedes apoyarte en los recomendados de este artículo, que son plantillas que te ayudarán a controlar los inventarios de tu empresa.

- Lo primero y una de las cosas más importantes, es que los artículos estén debidamente clasificados y codificados. Es decir, que esté organizados.

- Debes elegir un sistema mediante el cual se hará el inventario. Por ejemplo, puedes utilizar un software o hacer el registro a través de nuestra Plantilla de inventario – Toma Física

- Elige la frecuencia con la que se hará el inventario en tu empresa, en caso de que no sea un inventario permanente.

- Si vas a realizar un inventario físico, prográmalo en días o periodos de baja actividad, esto con el fin de no afectar la operación de la empresa.

Recomendado

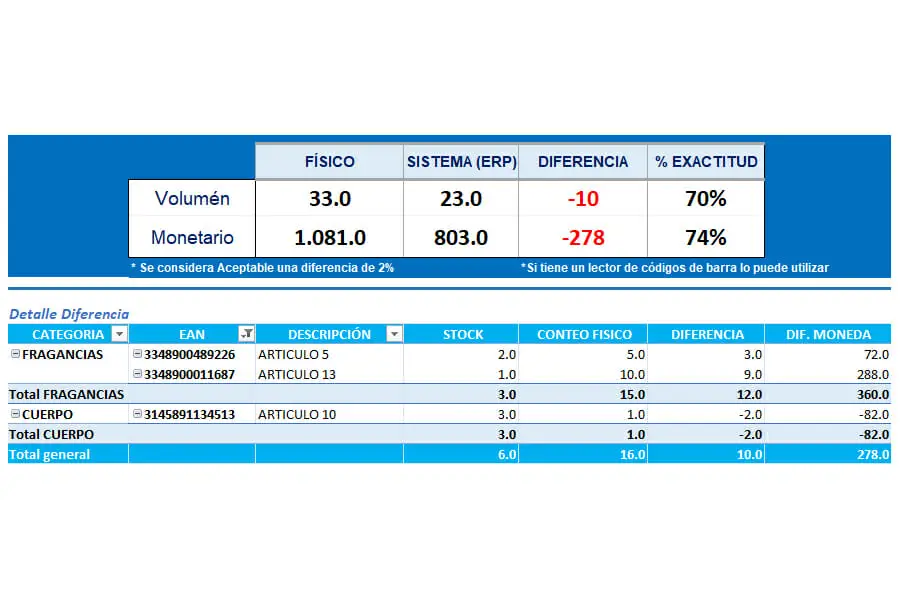

Haz un inventario completo de todo su almacén con la plantilla de inventario en Excel. Realiza de manera fácil y rápida: arqueos, conciliaciones de tu inventario físico vs el sistema y visualiza las diferencias que puedan existir en tu inventario

Métodos para la valoración de inventarios

Las empresas deben valorar sus mercancías para determinar el costo de sus inventarios, el costo de ventas y la utilidad de las ventas de cada periodo contable. Los métodos de valoración no implican el movimiento físico de la mercancía, sino la fijación del costo o el precio para tener un control financiero y tributario.

Actualmente, existen los siguientes métodos para valorar los inventarios de una empresa:

Método del promedio ponderado

El promedio ponderado es un método que consiste en hallar el costo promedio de cada uno de los artículos que hay en el inventario, se debe aclarar que el artículo debe ser de la misma referencia, es decir, que debe ser idéntica, pero no en el precio de adquisición, por cuanto se han comprado en distintos periodos de tiempo y a diferentes precios.

Para fijar el costo de la mercancía debemos hacer la siguiente operación: valor total de la mercancía del inventario inicial, más las compras del periodo, dividido entre la cantidad total de unidades en inventario inicial, más las compras del mismo periodo.

Ejemplo

| Inventario inicial: | 20 unidades a $15.000 c/u | Total $300.000 |

| + compras: | 50 unidades a $20.000 c/u | Total $1.000.000 |

| = Cantidad total | 70 unidades | Valor total $1.3000.000 |

Costo promedio ponderado: Valor total/Cantidad total = $1300.000/70 = $18.571

Método PEPS – FIFO

PEPS es el acrónimo de: primeras entradas, primeras salidas (en inglés FIFO: first-in, first-out). Aplicado a la mercancía de una empresa, significa que con este método las salidas de mercancía se les asignan los precios más antiguos de la mercancía en existencia. De esta manera las unidades del inventario quedan valorizadas a los últimos precios de las entradas.

Básicamente consiste en aplicar los valores de la primera mercancía que entra a la primera que sale.

Método UEPS – LIFO

UEPS es el acrónimo de: últimas entradas, primeras salidas (en inglés LIFO: last-in, first-out). Este método aplica el sistema de que a las últimas salidas del inventario se les asigna el valor de las últimas compras, en consecuencia las unidades del inventario quedan valorizadas a los precios más antiguos.

Básicamente consiste en aplicar los valores de la última mercancía que entra a la primera que sale.

Método de identificación específica

Se utiliza cuando las unidades que hacen parte del inventario pueden identificarse por sus características específicas. Este método es utilizado en empresas que manejan mercancías de fácil identificación individual y un reducido número de productos, como en los concesionarios de automóviles, maquinaria pesada y similares.

Método retail

Este método consiste en manejar las mercancías a precio de venta. Es de uso corriente en los negocios de venta al detal en grandes volúmenes, como cadenas de almacenes, ferreterías, droguerías y negocios similares.

Se basa en la relación que tiene el costo de la mercancía disponible para la venta y el precio de venta al detal de las mercancías, que se determina al momento de la compra.

Recomendado

Esta plantilla de Excel utiliza el método del promedio ponderado