Interés compuesto

El interés compuesto es uno de los conceptos más importantes dentro del ámbito de las finanzas. Se encuentra estrechamente relacionado a las operaciones financieras (como préstamos o inversiones), y es una de las principales maneras de rentabilizar los créditos de manera exponencial. Por esta última razón, es una de las partes fundamentales de la estrategia de cualquier experto para aumentar sus ganancias.

Ya lo dijo Albert Einstein una vez: “el interés compuesto es la fuerza más poderosa del universo”. En este artículo, te mostraremos por qué el interés compuesto es uno de los elementos más relevantes dentro del sector financiero y cómo puedes calcular la rentabilidad de una inversión o la tasa a pagar por concepto de un préstamo.

¿Qué es el interés compuesto?

El interés compuesto se trata de una operación financiera en la que los intereses generados, durante un periodo de tiempo, se suman al capital inicial y a los intereses producidos en una etapa anterior. De esta manera, las ganancias, por parte de los prestamistas o inversionistas, incrementan de manera exponencial en función del tiempo.

En algunas ocasiones, a este tipo de interés se le denomina interés sobre intereses, lo que denota su carácter recursivo o acumulativo. Esto quiere decir que al final de cada ciclo de pago, el monto de dinero invertido se capitaliza, es decir, se aumenta la base del capital prestado.

Por lo tanto, se debe tener siempre presente que, en el interés compuesto, el capital cambia al final de cada periodo. Esto se debe a que los intereses se adicionan al capital inicial para formar un nuevo capital, sobre el cual se calcularán nuevamente intereses.

¿Para qué sirve el interés compuesto?

El interés compuesto puede brindar a los inversionistas y a los prestamistas una sólida base financiera, tanto para continuar generando ganancias de manera incremental como para incursionar en nuevas inversiones.

El modelo que brinda el interés compuesto, en esta clase de operaciones financieras, se utiliza en una gran parte del sector financiero. Este se emplea, principalmente, en el ámbito bancario, con el fin de generar rendimientos incrementales para los usuarios.

De esta manera, los inversionistas, prestamistas o personas con ahorros pueden realizar inversiones de manera segura, con la confianza de que las ganancias se puedan ver reflejadas al final del ejercicio financiero.

Características del interés compuesto

- Los intereses se suman al capital inicial de manera recursiva, es decir, que al final de cada ciclo, el capital se encuentra conformado por unos nuevos intereses que van aumentando en el transcurso del tiempo.

- El capital inicial cambia en cada periodo en función de los intereses que se generan, pues estos se capitalizan.

- La tasa de interés siempre se va aplicar sobre el capital que va cambiando constantemente.

- Los intereses en cada periodo van aumentando.

- Generalmente, se aplica una tasa de interés anual para su cálculo.

Diferencia entre interés simple y compuesto

En el contexto de las finanzas, existen dos tipos de intereses: el interés compuesto y el interés simple. Estos son fundamentales en cualquier tipo de operación financiera en la se espere generar unas ganancias periódicas, sin embargo, son diferentes, por lo que a continuación te explicaremos cuáles son sus principales diferencias:

- El interés compuesto es un modelo que busca incrementar, de forma exponencial, los intereses generados, por lo que estos se suman al capital prestado con el fin de conformar un nuevo capital, sobre el cual se evalúa un nuevo interés para cada ciclo.

Por otra parte, el interés simple es constante, es decir, los intereses se calculan a partir del capital inicial, el cual permanece con el mismo valor durante el transcurso del ejercicio.

- Dada la naturaleza del interés compuesto, este se puede graficar como una función exponencial, donde la curva, que representa el interés generado, aumenta en proporción al tiempo transcurrido. En el caso del interés simple, este se grafica mediante una función lineal, cuya curva incrementa de manera constante.

- Mientras que el interés compuesto es acumulativo, el interés simple no lo es, pues se trata, únicamente, de una multiplicación del capital inicial y la tasa de interés, cuyo resultado se multiplica, nuevamente, por el número de años. Como se puede notar, los valores para cada ciclo no varían, como sí ocurre con el interés compuesto.

¿Cómo calcular el interés compuesto?

Para calcular el interés compuesto, se deben tener en cuenta varios elementos así como la estructura de su fórmula. A continuación te explicaremos cómo hacer esta operación.

Fórmula de Interés compuesto

La fórmula fundamental del interés compuesto se expresa de la siguiente manera:

VF= Vp (1+i) ^ t

Elementos del interés compuesto

Los elementos que componen la fórmula del interés compuesto son:

- VF: es el valor final o futuro que se puede obtener por concepto del préstamo o inversión del capital inicial. En algunos casos, se utiliza el símbolo C para representarlo.

- Vp: es el monto de dinero invertido y para el cual se calcula su rendimiento en el futuro. También se le conoce como valor actual o presente.

- i: es la tasa de interés o porcentaje de ganancias sobre el capital prestado.

- t: es el tiempo o periodo por la que se hace el préstamo o inversión.

Ejemplo de interés compuesto

Para comprender, de mejor manera, de qué forma se aplica una tasa de interés compuesto en un contexto real, te explicamos el siguiente ejemplo, con el cuál podrás observar cómo realizar los respectivos cálculos y realizar conclusiones.

El banco ABC le aprueba a un usuario un crédito de 10.000 Euros, a un plazo de 12 meses y con una tasa del 1.5% mes vencido.

Para calcular cuánto aumenta el capital aplicando una tasa de interés compuesto, es necesario que apliquemos la fórmula antes mencionada.

VF = 10.000 Euros (1 + 1,5/100) ^ 12 meses.

VF = 10.000(1+0,015)^12.

VF = 11.956 Euros.

Como se puede observar, al finalizar los pagos, se devolverá al banco ABC la suma de 11.956 Euros. Comparado con un interés simple, son 156 Euros más que se deberá pagar al Banco. Esto resulta de multiplicar 10.000 * 1.5%, cuyo resultado se multiplica a su vez por el periodo, que son 12 meses, con lo cual tendríamos 1800 euros.

Luego, para calcular la diferencia de intereses, podemos tomar el interés compuesto que se ha generado 1.956 euros y restar el interés simple que hemos calculado, es decir, 1.800. A partir de esto, se puede observar que el interés compuesto genera más rendimientos que el interés simple.

De esta manera, podemos concluir que el interés compuesto siempre va a generar mayores intereses. Por lo cual, es el preferido por el sector financiero para calcular los intereses cada vez que solicitas un crédito o realizas una compra con tu tarjeta de crédito.

¿Cómo se calcula el interés compuesto en Excel?

Microsoft Excel supone una de las herramientas más útiles dentro del contexto financiero y, en general, en cualquier ámbito donde se requiera realizar cálculos con un conjunto de datos. Además, este brinda un amplio grupo de funciones financieras a partir de las cuales se puede realizar operaciones rápidas y precisas.

Por todo lo anterior, y por todos los beneficios que te puede brindar este programa informático en tu labor, te explicaremos, a continuación, de qué manera calcular el interés compuesto en Excel:

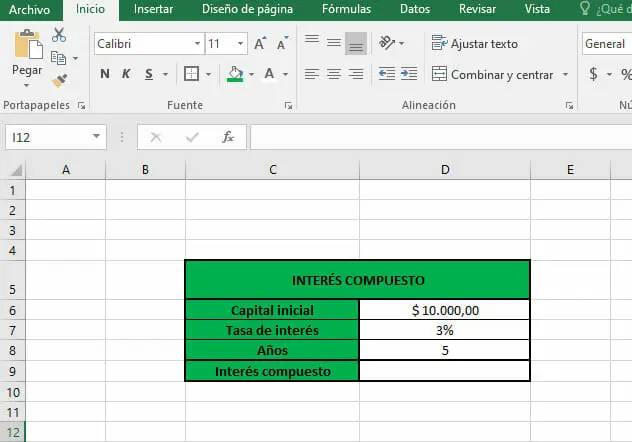

- Antes de realizar una operación, cualquier que sea el ámbito en el que te desempeñes, es importante organizar la información en una tabla. Microsoft Excel ofrece diversas herramientas y opciones para diseñar tablas y ordenar los datos, de manera que se puedan visualizar correctamente:

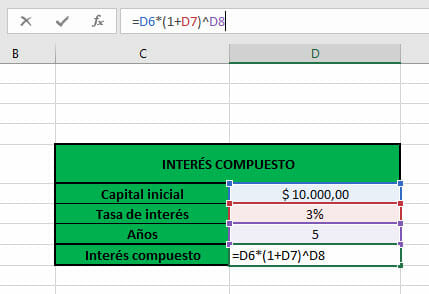

- Una vez organizados los datos, seleccionamos la celda donde va a ir el resultado y debemos escribir la fórmula del interés compuesto en la barra de fórmulas, haciendo referencia a cada una de las celdas.

En caso de que no sepas cómo escribir el símbolo ^ con el teclado, este se escribe mediante el comando Alt + 94.

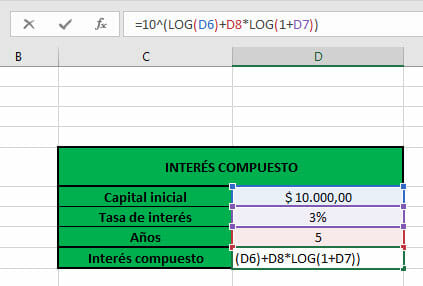

Si, en caso contrario, necesitas aplicar la fórmula mediante logaritmos, puedes utilizar la función LOG, donde solo debes especificar el número y la base, en este caso, 10 (si no se especifica este argumento, Excel considerará, igualmente, que se trata de un logaritmo con base 10). Para este ejemplo, la fórmula se escribiría de esta forma:

Calculadora de interés compuesto

Realizar estimaciones respecto al monto a pagar en caso de que un crédito sea aprobado puede suponer un proceso complejo, debido a los diferentes factores que se deben considerar. Es por ello que, en Excel Para Todos, hemos diseñado un Simulador de crédito en Excel, con el que podrás conocer con exactitud el valor e intereses a pagar por cada periodo y para cualquier tipo de crédito que estés solicitando.

Con esta plantilla, podrás tomar decisiones de manera segura, y examinar el progreso del préstamo respecto al tiempo. Además, el simulador toma en cuenta diversos factores financieros, como la TIR, la amortización y otros que se deben considerar al momento de solicitar un crédito.

Descarga ¡El simulador de crédito de Excel! y aprovecha todos sus beneficios en un instante.

Instrumentos financieros que usan el interés compuesto

Hoy en día, y desde hace décadas, el sector financiero aplica el interés compuesto a todos sus productos, tanto de colocación, como de captación. Es decir, que sin importar la línea de crédito que solicites, siempre se va a aplicar una tasa de interés compuesto para calcular los intereses que deberás pagar al final de cada mes o al final de cada periodo.

Algunos instrumentos financieros que utilizan el interés compuesto son:

- Cuentas de ahorro: Las cuentas de ahorro suelen tener una tasa de interés que se aplica de manera diaria o mensual, y se calcula mediante el interés compuesto. Esto significa que los intereses generados se suman al capital inicial, y en el siguiente periodo de interés se calcula el interés sobre el capital total (capital inicial + intereses generados).

- CDT: Los certificados de depósito a termino fijo (CDT) son instrumentos financieros en los que se deposita una cantidad de dinero durante un plazo determinado, a cambio de una tasa de interés fija. Al igual que en las cuentas de ahorro, la tasa de interés se calcula mediante el interés compuesto.

- Bonos: Los bonos son títulos de deuda emitidos por empresas o gobiernos, en los que se comprometen a pagar un interés fijo a lo largo del tiempo, y devolver el capital invertido al vencimiento del bono. El interés se calcula mediante el interés compuesto, y puede ser pagado de manera periódica o al final del plazo del bono.

- Préstamos: En los préstamos, el interés compuesto se aplica a la tasa de interés que el prestamista cobra al prestatario. Esto significa que los intereses generados se suman al capital pendiente de pago, y en el siguiente periodo de interés se calcula el interés sobre el capital total (capital pendiente de pago + intereses generados).

En resumen, el interés compuesto es una herramienta financiera que se utiliza en una amplia gama de instrumentos financieros, y es importante entender cómo funciona para poder tomar decisiones financieras informadas.

Conclusiones y recomendaciones

Las finanzas y la contabilidad tienen una significativa influencia sobre la vida cotidiana de las personas y sobre el mundo, en general. Es por esta razón que es importante conocer los conceptos que se relacionan a este ámbito al momento de emprender un negocio, solicitar un préstamo o invertir en una empresa.

El interés compuesto es uno de esos conceptos que no se pueden pasar por alto, pues el comprenderlo correctamente puede ser una fuente de grandes ganancias. Tanto para los inversionistas como para las personas que han solicitado un préstamo, el entendimiento de este término financiero puede garantizar la rentabilidad de una inversión así como evitar la incursión en deudas, para las cuales no se tenga la capacidad de pagar.

En Excel Para Todos sabemos que estos análisis pueden ser complejos y requieren de una gran precisión, por lo que fomentamos el uso de Microsoft Excel para desarrollar este tipo de actividades, debido a su sencillez y a la gran cantidad de herramientas que ofrece. Es por esta razón que hemos desarrollado una serie de cursos de Excel con los cuales podrás aprender a utilizarlo, ya sea que seas principiante o tengas conocimientos avanzados.

En nuestro blog, podrás encontrar una gran cantidad de artículos relacionados a la contabilidad, las finanzas y la administración de empresas, así como tutoriales de Excel.

Entre ellos, te pueden interesar: