Punto de Equilibrio

El punto de equilibrio es una herramienta para analizar y tomar decisiones en distintas situaciones de la empresa, entre ellas: conocer cuál será el volumen de producción y ventas necesarias para empezar a generar ganancias, planeamiento de resultados, fijación de precios, niveles de costos fijos y costos variables, entre otros.

En general, es una de las operaciones más importantes dentro de la proyección financiera de una empresa. A continuación, encontrarás todo lo que necesitas saber sobre este importante término económico así como algunos recursos para que lo comprendas de mejor manera.

¿Qué es el Punto de Equilibrio?

El punto de equilibrio, también denominado punto muerto o umbral de rentabilidad, es el punto donde los ingresos son iguales a los costos en los que debe incurrir la empresa. En este momento, no se genera ninguna pérdida o ganancia, por lo que, si se aumentan las ventas, el negocio obtiene unas utilidades, mientras que si estas disminuyen, se presentan mayores pérdidas.

Hace parte del plan financiero de toda empresa, y se puede definir como un índice de rentabilidad, en donde factores como el precio y los costos determinan e influyen en el progreso de la empresa.

Para qué sirve el punto de equilibrio

Como parte de la evaluación financiera de una empresa o negocio, el punto de equilibrio se utiliza para determinar el momento en que el proyecto empieza a ser rentable. Por lo tanto, los administradores pueden determinar si se cuenta con la capacidad para invertir en la producción de cierta cantidad de unidades con el fin de superar el punto de equilibrio y aumentar las ganancias.

Este concepto también es bastante útil en la búsqueda de inversionistas, pues estos pueden basar su decisión sobre la posibilidad que tiene la empresa de alcanzar el punto de equilibrio.

En general, el punto de equilibrio se utiliza en cualquier actividad contable, ya sea en la definición de presupuestos o, incluso, en el diseño de un plan de negocios.

Importancia del punto de equilibrio

Conocer el punto de equilibrio le permite a la administración de la empresa formular políticas y tomar decisiones sobre el nivel de producción, cantidades de productos o servicios a comercializar a corto tiempo. Con esto, se busca aumentar el nivel de utilidad deseado, teniendo en cuenta variables como: el precio, los costos fijos, los costos variables y el volumen de ventas.

Recomendado

Un instrumento que te permitirá calcular el punto de equilibrio de una empresa o negocio es la Plantilla Evaluación de Proyectos de Excel Para Todos. Con la cual, podrás simular de manera sencilla la viabilidad de un negocio o proyecto, conociendo indicadores de operatividad como: el punto de equilibrio, ROA, ROI, VAN, TIR y la liquidez. Adicionalmente, conocer los indicadores de la evaluación financiera del negocio o proyecto

Objetivos del punto de equilibrio

- Analizar la evolución de la empresa respecto al volumen de producción.

- Evaluar la rentabilidad de la empresa.

- Brindar un marco de apoyo para tomar decisiones respecto a la producción de la empresa.

- Analizar la manera en que influyen los costos en los que debe incurrir la empresa sobre el progreso de la misma.

- Realizar estimaciones para los estudios presupuestales de la empresa.

- Determinar el momento en que la empresa puede generar ganancias.

Elementos del punto de equilibrio

Al realizar esta parte del ejercicio financiero, se deben considerar varios elementos, que son de gran importancia dentro del análisis contable de cualquier empresa o negocio. En este caso, se consideran los costos en los que se debe incurrir, los cuales se clasifican en los siguientes dos grupos:

Costos fijos

Los costos fijos son los gastos en los que se incurre en el área operacional de la empresa, es decir, que no se encuentran relacionados directamente al volumen de producción. Algunos ejemplos de este tipo de costos son los arrendamientos, la nómina, los servicios públicos o los pagos de seguros.

Costos variables

Los costos variables son aquellos que están directamente relacionados al volumen de producción de la empresa, pues suponen una inversión sobre los procesos productivos de la misma. Por lo tanto, son proporcionales a la cantidad de productos fabricados. Ejemplo de estos son las comisiones de vendedores, los impuestos, el combustible, la publicidad y los costos de distribución.

Costos totales

Los costos totales hacen referencia a la suma de los costos fijos y los costos variables. Estos determinan el total de los egresos en los que debe incurrir una empresa para desarrollar sus actividades.

Precio de venta unitario

El precio de venta unitario es el precio establecido para la venta de cada uno de los productos fabricados por la empresa. Se trata del valor que debe pagar un cliente para la adquisición de un bien o el uso de un servicio.

Fórmula de Punto de equilibrio

Al momento de calcular el punto de equilibrio, con el fin de valorar el plan financiero de un negocio, generalmente se aplica la siguiente fórmula:

Costos fijos / (Precio de venta unitario – Costo variable unitario)

Esta fórmula parte de la ecuación que representa la igualdad entre los ingresos generados y los costos de una empresa. Esta se expresa de la siguiente manera:

Pvu x Q = CF + CV x Q, donde:

- Pvu: es el precio de venta unitario.

- Q: es la cantidad de unidades.

- CF: son los costos fijos.

- CV: son los costos variables.

Cómo calcular el punto de equilibrio de una empresa

Como todo proceso, el cálculo del punto de equilibrio de una empresa conlleva una serie de pasos, los cuales se deben tener en cuenta con el fin de obtener la mayor precisión en los resultados. En este apartado, te explicaremos que pasos debes seguir:

1. Definir costos

Dentro del desarrollo de las actividades económicas de una empresa, se debe incurrir en una gran cantidad de costos, con el fin de que la misma progrese de manera constante. Es por esta razón que es importante considerar cuáles son los costos que genera el negocio y las áreas en las que influyen.

2. Clasificar los costos en Costos Variables (CV) y en Costos Fijos (CF)

Una vez se han definido los costos, se deben clasificar en aquellos que son proporcionales al volumen de producción (es decir, los costos variables) y en los que no lo son (los costos fijos).

3. Hallar el costo variable unitario

El costo variable unitario se refiere a la inversión que se debe realizar para la producción de cada uno de los bienes. Para calcularlo, se debe aplicar la siguiente fórmula:

Costo variable unitario = Costo variable total / Total de unidades producidas.

4. Aplicar la fórmula del punto de equilibrio en unidades

En esta etapa, se aplica la respectiva fórmula para calcular el punto de equilibrio. El resultado de dicha operación se debe expresar en unidades, es decir, en la cantidad de productos que se deben fabricar para alcanzar ese estado.

5. Comprobar resultados

Al finalizar el cálculo y, en general, cualquier tipo de análisis, es importante realizar una revisión de los datos y los resultados y verificar que el proceso se haya llevado a cabo correctamente, con el fin de evitar posibles errores.

6. Analizar el punto de equilibrio

Finalmente, se debe analizar el punto de equilibrio para determinar la cantidad de unidades que se deben producir para que los ingresos igualen los costos y, de esta manera, aumentar las ganancias.

Ejemplo de cálculo del punto de equilibrio

Para calcular el punto de equilibrio, se suelen emplear tres tipos de métodos, los cuales se implementan con el fin de representar o adquirir la información necesaria de una manera u otra. A continuación, te explicaremos de qué se trata cada uno de ellos junto a algunos ejemplos prácticos.

1. Método de ecuación

El cálculo del punto de equilibrio por el método de ecuación permite determinar las unidades necesarias para que los ingresos igualen a los costos. Veamos un ejemplo de aplicación de este método:

La empresa Excel Para Todos, en España, tiene unos costos fijos de $2.550.000 y un costo variable de $3.500 por cada producto; el precio unitario (P) es de $6.500. Con esta información se determina la cantidad mínima a vender para no perder ni ganar.

Procedimiento para obtener las cantidades a vender en el punto de equilibrio: Q = Costos fijos / (Precio valor unitario – Costos variable unitario)

Q = $2.550.000 / ($6.500 – $3.500) = 850 unidades.

La empresa Excel Para Todos debe vender 850 unidades para no perder ni ganar. Con las unidades a vender y el precio unitario se obtiene el valor de las ventas totales en el punto de equilibrio.

Ventas totales = 850 x $6.500 = $5.525.000

Ahora, en el procedimiento para calcular las ventas en el punto de equilibrio, lo primero que haremos es calcular los costos variables.

Costos variables = unidades (Q) x Costos variables por cada producto

Costos variables = 850 x $3.500 = $2.975.000

Porcentaje de costos variables = $2.975.000 / $5.525.000 * 100 = 53.8%

Ventas en el punto de equilibrio

= costos fijos / 1 – (costos variables / ventas)

=$2.550.000 / 1 – ($2.975.000 / ($6.500 * 850)

=$2.550.000 / 1 – 0.5384615

=$2.550.000 / 0.4615385

= $5.525.000

Las ventas mínimas de la empresa Excel Para Todos, para no obtener ni ganancias ni pérdidas son de $5.525.000, igualando los ingresos a los costos totales.

2. Método de margen de contribución

El margen de contribución es el excedente de cada denominación de moneda (euro, dólar, peso, etc.) de venta, una vez satisfecha la proporción de costos variables para cubrir costos fijos y utilidades.

En este caso, se deben restar los costos variables del precio de venta, con el fin de determinar dicho excedente. Un breve ejemplo de ello es el siguiente:

El precio de venta es de $6.500 y el costo unitario variable es de $3.500, el margen de contribución unitario es de $3.000 ($6.500 – $3.500)

En el método de margen de contribución el punto de equilibrio es el lugar donde el margen de contribución total es igual a los costos fijos totales. Margen de contribución = Costos fijos totales

Para calcular el número de unidades vendidas para obtener utilidad, hacemos lo siguiente:

= Costos fijos + utilidad deseada / margen de contribución

Por ejemplo, si la empresa desea obtener una utilidad de $4.200.000, con un margen de contribución unitario de $3.000, ¿cuáles serían las unidades a vender (Q)?

Q a vender = $2.550.000 + $4.200.000 (utilidad deseada) / $6.500 – $3.500 = 2.250 unidades

Para que la empresa obtenga una utilidad de $4.200.000, con un margen de contribución unitario de $3.000, las unidades a vender son 2.250.

3. Método gráfico del punto de equilibrio

En este método, se trazan las rectas de costos totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Aquel corte es el punto en donde los costos totales son iguales a los ingresos totales.

Al aplicar este método, los datos se representan en el cuadrante matemático. Se asigna al eje de las Y los ingresos por ventas y los costos, y al eje de las X, las cantidades producidas y vendidas. Cuanto mayor sea la cantidad de productos hacia la derecha del punto de inserción, tanto mayor será su utilidad.

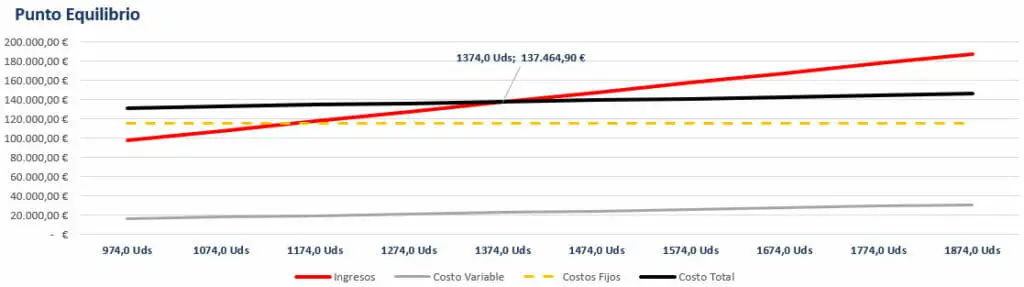

Gráfica de punto de equilibrio

La gráfica del punto de equilibrio representa el punto de encuentro de los costos y los ingresos, mediante dos rectas que se cortan entre sí. Para ello, se emplea, a menudo, un gráfico de líneas, donde el corte entre las dos rectas es igual al punto de equilibrio. Un ejemplo de este tipo de gráficos es el que se muestra a continuación:

Como se puede observar, los ingresos, representados por la recta roja, aumentan respecto a las unidades producidas, y es cuando se producen 1374 de estas que el negocio empieza a ser rentable. Es por esta razón que los análisis de este tipo requieren, para mayor comprensión, la implementación de gráficos.

¿Cómo calcular el punto de equilibrio en Excel?

Microsoft Excel ha supuesto una importante herramienta para el ejercicio financiero y contable, debido a las diversas funciones financieras que ofrece para diferentes cálculos, así como por las opciones que se pueden implementar para ordenar los datos. Es por esta razón que, recurrir a este programa informático para el análisis del punto de equilibrio, puede resultar en una mayor optimización del mismo.

Calcular el punto de equilibrio en Microsoft Excel es bastante sencillo, y te puede brindar seguridad y precisión frente a sus resultados. A continuación te explicaremos cómo realizar esta operación:

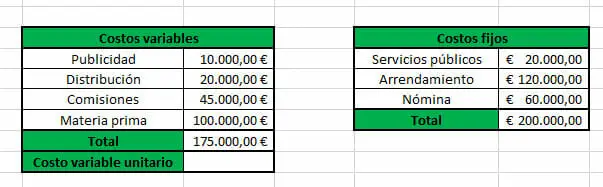

- Organizamos los datos en una tabla, esto con el fin de que se puedan visualizar de manera comprensible y clara.

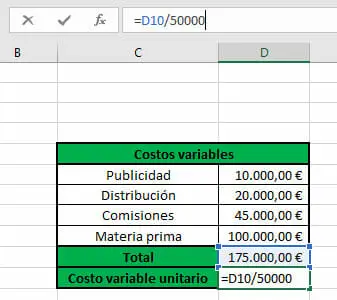

- Para calcular el costo variable unitario, solo debes escribir la siguiente fórmula en la barra de fórmulas de Excel:

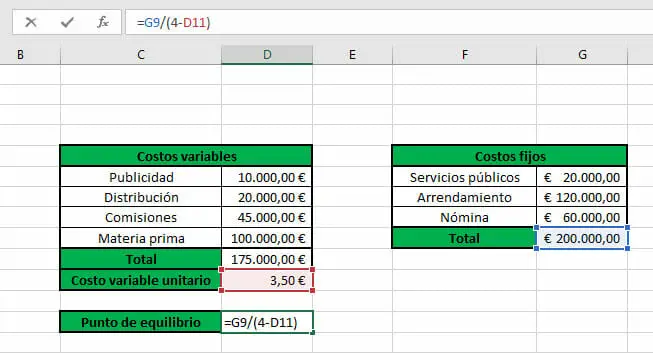

- Ahora, en este caso consideraremos un precio de venta unitario de 4 €. Por lo tanto, la ecuación para el punto de equilibrio sería la siguiente:

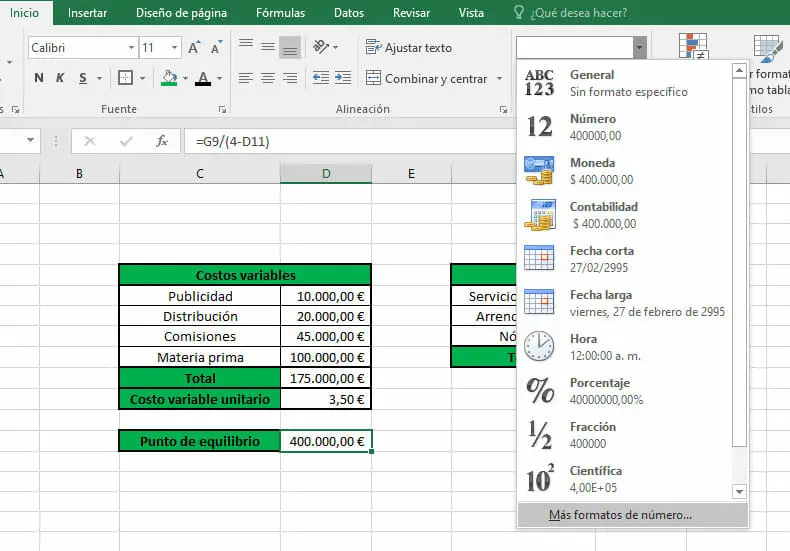

- Debido a que el anterior resultado se debe expresar en unidades, debemos cambiar el formato de la celda donde se encuentra el dato. Para ello, nos dirigimos hacia la parte central de la cinta de opciones de Inicio y hacemos click sobre el recuadro superior.

Posteriormente, seleccionamos la opción Más formatos de número.

- Finalmente, en la nueva ventana, seleccionamos, en Categoría, la opción Personalizada. Al lado derecho, buscamos la opción 0 y escribimos “Unidades”.

¿Cómo hacer un gráfico de punto de equilibrio en Excel?

La hoja de calculo de Excel ofrece un amplio conjunto de gráficos estadísticos mediante los cuales se puede representar la información visualmente. De esta manera, se puede observar y comprender, de mejor manera, la situación contable actual de la empresa.

Aprende a crear una gráfica de punto de equilibrio automática en Excel.

Para ello, solo debes seguir las instrucciones a continuación:

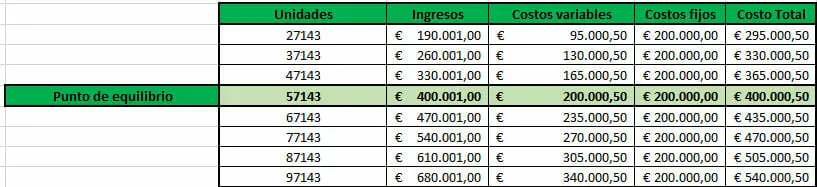

- Considera otras unidades: una vez hemos calculado el punto de equilibrio de nuestro negocio, debemos diseñar una tabla con diferentes cantidades de unidades, con el fin de representar, posteriormente, la variación de los valores y el punto de encuentro entre los ingresos y los costos.

En este caso, debes calcular, para cada una de las unidades consideradas, los ingresos que generan, y sus respectivos costos fijos y variables, así como totales.

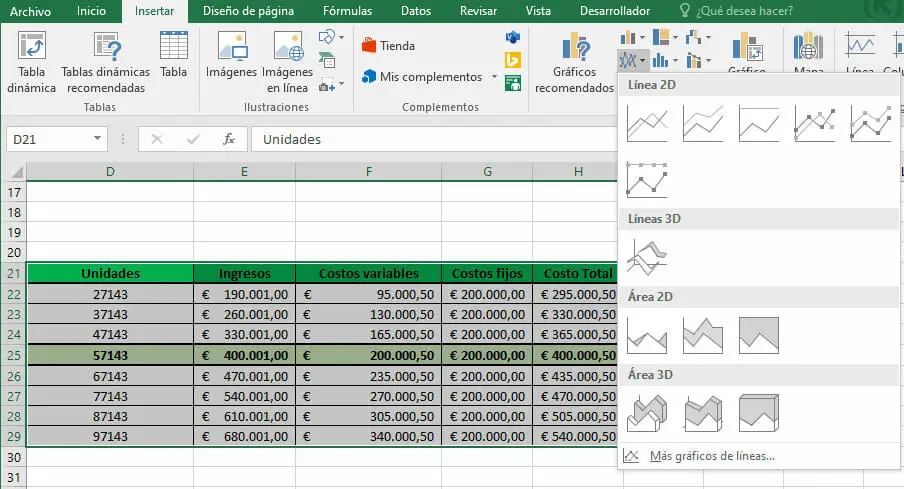

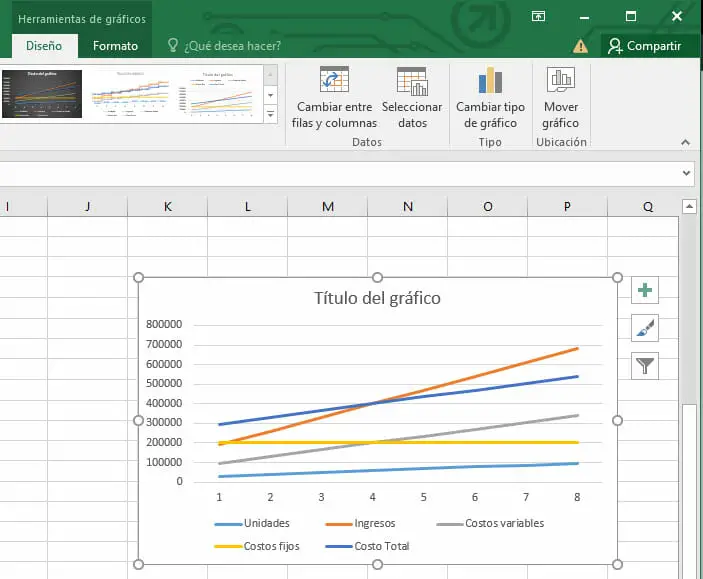

- Utiliza un gráfico de líneas: selecciona la tabla de datos que diseñaste en el paso anterior y emplea un gráfico de líneas para representar el punto de equilibrio. Estos gráficos los puedes encontrar en la pestaña de Insertar, específicamente en el apartado Gráficos. En este caso, utilizaremos el primero de los gráficos de líneas.

Podemos seleccionar, únicamente, la columna de Ingresos y la columna de Costos Totales. Sin embargo, puedes añadir información a tu gráfico seleccionando cada uno de los datos que hacen parte del análisis (costos variables y fijos, ingresos, unidades) lo que permite realizar una evaluación más precisa del conjunto.

- Personaliza tu gráfico: dependiendo de la información que quieres que se muestre en el gráfico, puedes agregar etiquetas, eliminar líneas y configurar el estilo del mismo. Esto no solo mejora la presentación de los datos, sino que también puede facilitar la comprensión de los mismos.

Para lograr esto, solo debes ir, en la barra de herramientas, a la sección Herramientas de gráfico o hacer doble click sobre el mismo para un mayor rango de opciones.

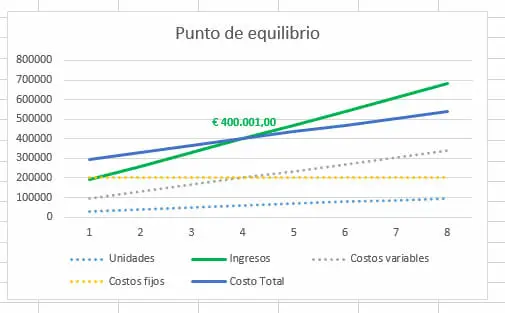

Finalmente, se obtiene el siguiente gráfico de punto de equilibrio, donde la línea verde representa los ingresos y la línea azul, el costo total.

- Analiza los resultados: al diseñar un gráfico para este cálculo, se busca que tanto los propietarios del negocio como los potenciales inversores puedan evaluar la rentabilidad de la empresa de mejor manera.

Por lo anterior, es importante analizar los resultados para presentarlos a los inversores y, de igual manera, obtener información relevante frente a las estrategias a implementar.

En este caso, se observa que el punto de equilibrio se logra en el momento que se reciben unos ingresos de 400001 Euros, cuyo aumento implica mayores ganancias respecto a los costos totales.

Punto de equilibrio para varios productos en Excel

En la mayoría de casos, los negocios administran diferentes productos con un precio diferente para cada uno de ellos, lo que, para el cálculo del punto de equilibrio, puede suponer la necesidad de conocer otros datos.

En Excel Para Todos sabemos que esto puede resultar confuso en un principio y, por esta razón, hemos desarrollado la Calculadora de punto de equilibrio en Excel, mediante la cual podrás realizar los respectivos cálculos de manera rápida, sencilla y precisa. ¡Esta plantilla es totalmente gratuita! Solo debes descargarla y podrás aprovechar todos los beneficios que esta te puede ofrecer en tus procesos.

Conclusiones y recomendaciones

La contabilidad y las finanzas suponen una importante base para la toma de decisiones y la implementación de estrategias, como lo demuestra el punto de equilibrio. En general, estás dos ramas brindan seguridad y confianza durante el desarrollo de las actividades empresariales, y son fuente de una gran cantidad de información.

El punto de equilibrio aporta información relevante al momento de realizar un estudio de presupuestos, y su importancia se extiende hasta el análisis de los estados financieros. En resumen, saber calcular este índice y definir conclusiones que permitan progresar a la empresa, garantizan el éxito de la misma.

En Excel Para Todos conocemos la importancia que tienen las tecnologías en el mundo actual y, en especial, en el ámbito económico. Es por esta razón que te invitamos a aprender cómo utilizar Microsoft Excel mediante nuestros cursos de Excel. Con estos, podrás conocer todo lo necesario para que puedas emplear está herramienta en cualquiera que sea el campo en el que te desempeñes.

En nuestro blog podrás encontrar una gran cantidad de artículos relacionados a estos temas, así como tutoriales de Excel para diferentes tareas.