Costo de Ventas: qué es, cómo se calcula y ejemplo

El costo de ventas es un concepto sobre el que debes aprender si te interesa el mundo empresarial, ya que permite determinar el costo real de los productos o servicios y calcular la rentabilidad del negocio.

Si quieres saber qué es el costo de ventas y cómo se calcula, obtendrás las respuestas en el siguiente artículo donde además encontrarás ejemplos prácticos para una mayor comprensión de su definición e importancia.

¿Qué es el costo de ventas?

El costo de ventas hace referencia al dinero que gasta una empresa para producir o adquirir los productos o servicios que serán vendidos. En palabras sencillas: el término corresponde al costo de los materiales, la mano de obra y cualquier otro gasto que se requiere para lograr la producción.

Conocer el costo de ventas permite comprender cuánto dinero se está gastando o perdiendo en cada venta realizada, lo que ayuda a tomar decisiones efectivas sobre precios y estrategias de ventas.

Este concepto ha sido usado por la contabilidad empresarial desde principios del siglo XX, cuando se empezaron a implementar sistemas contables avanzados. Desde entonces, el costo de ventas ha sido clave en la contabilidad y las finanzas de los negocios. Su evolución se ha adaptado al avance de la tecnología y los cambios del mercado.

En la actualidad, el costo de ventas sigue siendo una herramienta usada por diferentes empresas para conocer el margen de ganancia.

Para que lo anterior tenga mayor claridad, imagina una empresa que se dedica a la confección de ropa. El costo de ventas le permite conocer el gasto asociado a la producción de una camisa; la cual, si se vende en $20 y su costo de producción es de $10, podemos afirmar que el margen de ganancia es de $10.

¿Para qué sirve el costo de ventas?

El costo de ventas sirve principalmente para medir el costo directo de producción de los bienes y servicios.

Sin embargo, en su concepto también encontramos otros puntos que nos indican cuándo se debe usar. Veamos, además, como cada punto puede aplicarse en diferentes tipos de empresas:

1. Determinar el costo de los productos vendidos durante un periodo determinado de tiempo: una empresa de ropa desea saber cuánto le costó producir y vender una línea de camisas el año pasado.

2. Evaluar la rentabilidad de un producto o línea de productos: una empresa de electrónicos desea determinar si es rentable seguir produciendo una determinada línea de laptops o si es preciso aumentar los precios o mejorar la eficiencia de la producción.

3. Calcular el margen de beneficio de la empresa: una empresa de joyería quiere saber cuánto dinero está gastando por cada dólar en ventas.

4. Controlar los costos de producción y venta: una empresa de muebles desea saber el total gastado en producir y vender una silla.

5. Identificar los costos fijos y variables del negocio: una empresa de software que busca comprender el costo de producir y vender una nueva aplicación.

6. Realizar pronósticos financieros: una empresa de cosméticos desea saber cuánto dinero gastará en la producción y ventas el próximo semestre.

7. Analizar la eficiencia de la empresa: una empresa de alimentos quiere saber el costo de producción y ventas para compararse con sus competidores y así determinar si está actuando de manera correcta.

8. Determinar el valor de inventario de la empresa: una tienda de deportes quiere saber el valor de su inventario en zapatillas deportivas al finalizar el año.

9. Facilitar la toma de decisiones estratégicas: una empresa de automóviles debe decidir si aumenta la producción de vehículos que apenas llevan tiempo en el mercado o mejorar la eficiencia de sus modelos clásicos.

Diferencia entre costo y precio de venta

En el mundo de los negocios y la contabilidad, los conceptos de costo y precio de venta son dos conceptos claves, de los cuales se precisa conocer sus diferencias.

Por un lado, el costo hace referencia al gasto total en el que una empresa incurre para la producción de un producto o servicio.

Por su parte, el precio de venta corresponde al monto que la empresa cobra a sus clientes por la adquisición del producto o servicio.

A continuación, tres de las principales diferencias entre costo y precio de venta:

- El costo se calcula teniendo en cuenta los costos directos e indirectos asociados a la producción, como materiales, mano de obra, alquileres, etc. Mientras tanto, el precio de venta se determina en función de factores externos, como ocurre con la oferta y la demanda, la competencia e, incluso, los objetivos de la empresa.

- El costo se usa para determinar el margen de beneficio bruto de una empresa. Por su lado, el precio de venta se usa para maximizar ese margen de beneficios. Por lo mismo, para aumentar las ganancias la empresa puede optar por aumentar el precio de venta y que este sea mayor al costo.

- El costo es un gasto necesario para producir y vender productos y servicios; el precio de venta es el ingreso que recibe la empresa por la venta de ese producto o servicio. En ese orden, el costo se considera una inversión a largo plazo, mientras que el precio de venta es el resultado de esa inversión.

Elementos que integran el costo de venta

Una vez analizada la definición de costo de ventas y su diferencia con el precio de venta, contamos con la preparación requerida para conocer los diferentes elementos que lo integran. Estos son:

Mano de obra

La mano de obra corresponde al costo asociado al tiempo que los empleados dedican a la producción de los productos o servicios. Incluye conceptos tales como los salarios, seguridad social, y otras prestaciones que la empresa debe cubrir.

Materia prima o suministros

La materia prima o suministros son los costos asociados a los materiales y suministros necesarios para la producción del producto o servicio. Hace referencia a materiales como madera, plástico, metal, etc.

Costos indirectos de fabricación (CIF)

Los costos indirectos de fabricación, conocido por su sigla CIF, corresponde a los costos que no están directamente asociados a la producción, pero son necesarios para llevar a cabo el proceso de fabricación. Entre los costos indirectos está el consumo de energía, mantenimiento de maquinaria y equipos.

Costo del empaquetado

El costo del empaquetado se refiere al costo de materiales usados para empacar y proteger los productos durante su etapa de almacenamiento y transporte, como cajas, bolsas, etiquetas, entre otros.

Costos de almacenamiento

Los costos de almacenamiento están asociados al almacenamiento de los productos antes de ser vendidos. Incluye el alquiler de bodegas y el costo de los seguros para proteger los productos almacenados.

Costo de los productos

El costo de los productos corresponde al costo del producto terminado que se vende al cliente final; incluye todos los costos vistos anteriormente.

¿Cómo se determina el costo de ventas?

Si quieres saber cómo se determina el costo de ventas, primero debes comprender que este representa el costo total de los productos o servicios vendidos por un determinado periodo. Para su cálculo es preciso comprender los diferentes factores que lo componen y así aplicar la fórmula que veremos a continuación.

Fórmula de costo de ventas

La fórmula de costo de ventas es relativamente sencilla, y se calcula a partir de la siguiente ecuación:

Costo de Ventas = Inventario Inicial + Compras – Inventario Final

¿Cómo sacar el costo de ventas?

Para calcular el costo de ventas podemos desglosar los elementos que lo componen y luego seguir los pasos que te traemos a continuación:

Conoce tu inventario inicial

Este corresponde al valor total de la mercancía al inicio del periodo a medir. Para su cálculo es necesario sumar el costo de cada uno de los productos en el inventario cuando inicia el periodo.

Revisa tu inventario adquirido

En este punto se incluyen todas las compras realizadas durante el periodo en medición y se suma el costo de cada uno de los productos adquiridos.

Considera tu inventario final

El inventario final corresponde al valor total de la mercancía que aún tienen al finalizar el periodo de medición. Su cálculo se logra sumando los productos en inventario al final de determinado periodo.

Aplica la fórmula

Una vez se obtienen los valores del inventario inicial, compras e inventario final, se aplica la fórmula ya vista para determinar el costo de ventas.

¿Cómo calcular el costo de ventas en Excel?

Debido a que Excel es una herramienta que permite realizar diferentes tareas de manera eficiente, resulta de especial utilidad en el mundo empresarial.

Por ello, y además de ser de ayuda para el manejo de los datos y la elaboración de informes, también es posible usarlo para calcular el costo de ventas, como veremos en el siguiente paso a paso:

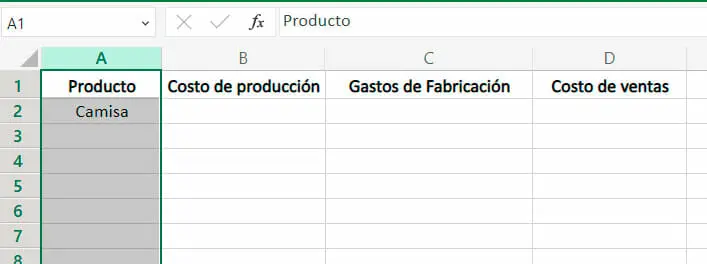

1. Abre Excel en tu dispositivo.

2. Crea una hoja de cálculo y nombrala “costo de ventas”.

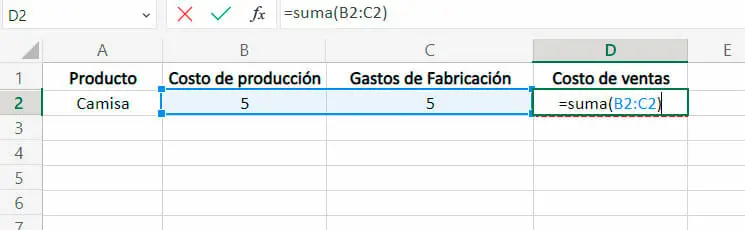

3. Crea las siguientes columnas en la primera fila de la hoja de cálculo: Producto, Costo de Producción, Gastos de Fabricación y Costo de Ventas.

4. En la columna denominada Producto escribe el nombre de cada producto del cual deseas calcular su costo.

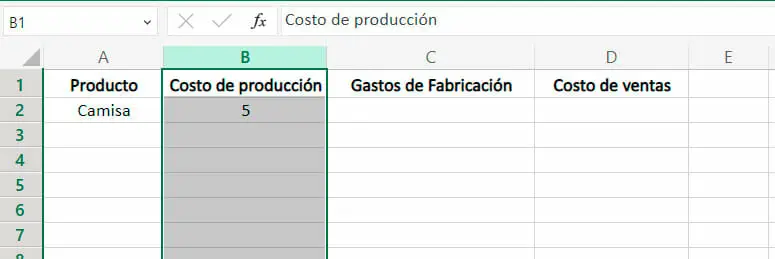

5. En la columna Costo de Producción ingresa el costo de producción de cada uno de los productos.

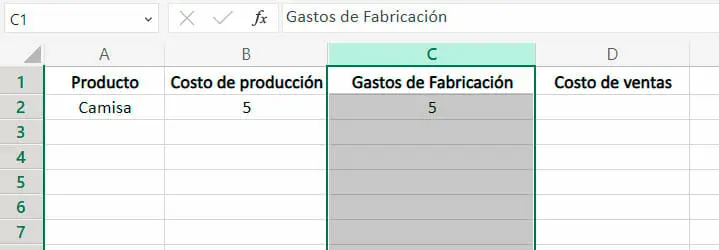

6. En la columna Gastos de Fabricación registra los gastos necesarios en la producción de cada producto.

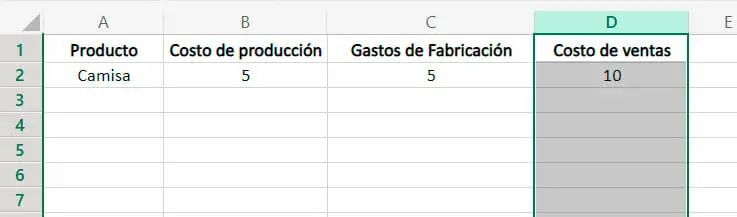

7. En la columna Costos de Ventas incluye la fórmula de suma: Costo de Producción + Gastos de Fabricación.

8. Aplica la fórmula en la columna Costos de Ventas, haciendo clic en la celda de la primera fila y arrastra el cursor hasta la última celda de la columna Costos de Ventas.

9. Finalmente, comprueba que los resultados sean correctos y ya habrás calculado el costo de ventas de tus productos o servicios.

Ejemplo costo de venta en empresa de servicios

Veamos un ejemplo de costo de venta en una empresa de servicios, con el fin de ilustrar y mejorar la comprensión del concepto:

Una empresa de servicios de limpieza denominada “Limpieza Total” requiere conocer el costo de ventas para establecer los precios de sus servicios y garantizar una ganancia adecuada.

Para lograr conocer el costo de ventas, la empresa debe seguir los siguientes pasos:

- Conocer el inventario inicial.

Este inventario inicial incluye el costo de los productos y suministros necesarios para llevar a cabo los servicios de limpieza, como detergentes, herramientas, equipos, y cualquier otro elemento indispensable para tal fin.

- Revisar el inventario adquirido.

Limpieza total debe revisar sus facturas de compra para calcular el costo de los productos y suministros adquiridos durante el periodo que corresponde.

- Considerar el inventario final.

Cuando finalice el periodo se calcula el valor del inventario de productos y suministros que quedó en la empresa. El valor se resta del costo de los productos y suministros adquiridos para obtener el costo de los productos y suministros vendidos.

- Aplicar la fórmula.

Una vez se tienen los valores de los pasos anteriores, se aplica la fórmula de costo de ventas para obtener el resultado final.

Supongamos que en el periodo analizado Limpieza Total tenía un inventario inicial de $500 en productos y suministros.

Durante el periodo adquirieron otros $1.000 y al finalizar, el valor del inventario fue de $300.

Si aplicamos la fórmula de costo de ventas, tenemos:

Costo de ventas = (500 + 1.000) – 300

Costo de ventas = 1.200

Luego de aplicada la fórmula, Limpieza Total puede determinar su costo de ventas y asegurarse de que sus precios están generando la ganancia esperada.

Formato Estado de Costos de Producción y Ventas en Excel

Si al llegar a este punto sientes que necesitas una herramienta para controlar los detalles de los costos de producción y ventas de tu empresa o negocio, encontrarás la ayuda que buscas en el siguiente Formato de Estado de Costos de Producción y Ventas en Excel.

Con esta plantilla podrás llevar un registro claro y organizado de los costos de producción y venta de tus productos y servicios. Así, contarás con lo necesario para tomar decisiones acertadas y maximizar la rentabilidad.