Registro contable

Llevar un registro contable es una obligación para todos aquellos que se consideren comerciantes, sin importar que el negocio lo desempeñe como individuo o como empresa.

Cada país tiene un reglamento que facilita su puesta en marcha y con el pasar del tiempo, y el progreso de las herramientas digitales, se ha vuelto sencillo cumplir con este requisito.

A continuación, te mostraremos una guía básica para comprender el concepto de registro contable.

¿Qué es un registro contable?

Un registro contable es el ingreso de la información de todos los movimientos de recursos en un libro de contabilidad. Se puede decir que es una bitácora, una manera de comprender cada operación. Llevar un buen registro es importante para reconocer a tiempo la posición financiera de una empresa. Para lograrlo, contamos con dos cuentas. Una que muestra el uso de los recursos y otra que demuestra su origen.

Estas dos cuentas suponen una doble condición constante, donde cada modificación nos actualiza y enseña la información relacionada con el activo y el pasivo. Es por ello que el debe y el haber son dos conceptos que siempre verás tomados de la mano, porque el uno necesita del otro cuando hablamos del registro del aumento de las inversiones y reducciones de las finanzas.

La partida doble consiste en la anotación de una cuenta donde entra el importe, denominado el debe; y en la otra se anota lo que sale, es decir, el haber. Para cualquier miembro de una empresa, independientemente del nivel en que se encuentre, es preciso comprender estos conceptos, los cuales son fundamentales cuando estamos frente a lo que es un registro contable.

Tipos de registros contables

Los métodos de registro contable, por principio, son de carácter obligatorio. Esto porque su objetivo tiende a la demostración de cualquier fuente de ingresos frente a los organismos estatales de control. Sin embargo, también existen los registros no obligatorios, los cuales se ajustan a las necesidades únicas de cada negocio.

Registro contable obligatorio

La ley exige la implementación de un sistema de registro contable para todas las empresas. Al ser ley, quiere decir que la exigencia de su cumplimiento es general. No cumplir con los requerimientos plasmados en la norma, ocasionará una sanción.

Podemos mencionar ejemplos de registros contables obligatorios, tales como el libro diario, el cual es un documento donde se citan todos los movimientos diarios de ingresos y egresos, en orden cronológico.

De igual manera, dentro de los tipos de registros contables obligatorios podemos citar:

- Libro mayor: donde se registran mensualmente los datos del libro diario.

- Libro de inventario: contiene la información de los muebles, inmuebles, activos y pasivos

- Libro de accionistas: en él se plasma el número y el valor de las acciones, junto con los datos de los accionistas.

- Libros de actas de asamblea: incluye todos los registros de las actas de las asambleas ordinarias y extraordinarias.

- Libros de compra y venta: donde se registran las compras y ventas de cada mes para efectos del pago de impuestos

- Libros de acuse de entrega del contrato: es donde se dejan todos los datos relacionados con el contrato de trabajo

Registros no obligatorios

Por otro lado, tenemos los registros no obligatorios. Estos no son exigidos por la legislación, pero son fundamentales para llevar un control interno dependiendo de la actividad comercial de cada empresa.

¿Qué datos debe incluir un registro contable?

Los datos que se incluye en el registro de cuentas contables deben contener la siguiente información:

- Número de la transacción. Debe llevar un orden cronológico de la operación.

- Fecha. Correspondiente al mismo día en que la operación fue realizada.

- Código y denominación. Este código y denominación se encuentra en el Plan General Contable de cada país, y es el encargado de la clasificación de los registros contables.

- Importes asociados a cada cuenta.

- Descripción de la operación.

Beneficios de llevar un registro contable

Al principio, la pregunta que surge es para qué sirven los registros contables diferente a cumplir con unos requisitos rigurosos de cara al Estado; sin embargo, llevar un registro contable también trae consigo varios beneficios, entre ellos:

- Nos permite llevar un control del aumento y disminución de las cuentas. Es decir, del activo, pasivo, patrimonio, gastos, costos y costos de producción.

- Estar al tanto de las responsabilidades financieras.

- Contar con un control económico completo y detallado de todos los bienes de la empresa.

Cómo hacer un registro contable

Hagamos el siguiente ejercicio en el cual contamos con 5 pasos para realizar un registro de operaciones contables que, al culminar, nos habrá indicado cómo hacer un registro contable:

- Leer bien los documentos.

Cualquier palabra mal interpretada u omitida, puede cambiar los datos de la información ingresada.

Vamos a explicarlo mejor con este ejemplo:

Un documento nos indica que la empresa adquirió un local comercial por un valor de $20.000. Se pagó la mitad, es decir, un 50 %, con un cheque. Para el otro 50 % se firmó un pagaré

- Marcar las palabras claves.

Determinar las palabras claves nos permite enfocarnos en lo importante y disminuye el porcentaje de los errores al realizar registros contables.

Continuando con el ejemplo, las palabras claves son:

- Local comercial

- Cheque con el 50 % de descuento

- Firma del pagaré

- Asociar cada palabra a un nombre de cuenta.

La información relacionada con el vocabulario y los códigos se encuentran en el Plan Único de Cuentas (PUC), para Colombia. En otros países, como Chile y México, su equivalente es el Plan de Cuentas, y para España el Plan General Contable.

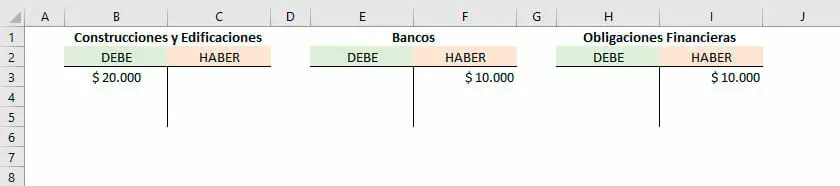

Para nuestro ejemplo vamos a usar el PUC de Colombia. Siendo así, un local comercial se asocia a construcciones y edificaciones. Código 1516 del PUC.

Pago del 50 % con cheque. Cada vez que se habla de un cheque se relaciona con cuentas de banco. Por lo tanto, lo registramos con el código 1110 del PUC.

Firma del pagaré. Se registra con el código 2105, el cual, en el PUC, corresponde a las obligaciones financieras.

- Determinar si el saldo de la cuenta aumenta o disminuye

En este caso, como estamos frente a la compra del inmueble comercial, el saldo de la cuenta aumenta en relación con los activos.

- Realizar el registro contable

El valor del inmueble comercial ingresa en el debe con su valor total de $20.000.

La cuenta de banco es un activo que disminuye; por lo tanto, en este caso, como el cheque es del 50 % del valor del inmueble, se ingresa $10.000 en el haber. Lo mismo ocurre con el pagaré.

Para comprobar la partida doble, el valor del debe será la suma del haber. En el ejemplo, el haber queda conformado por el 50 % pagado con cheque, es decir, $10.000 y los otros $10.000 del pagaré. Por lo tanto, la suma de estos dos valores son los $20.000 ingresados en el debe.

Automatizar los registros contables

Los medios de registros contables son la forma en que se ingresan los datos y se realizan y guardan los registros contables. Estos son de dos tipos. El primero es manual, cuyo registro se lleva de manera física; y el otro es un medio de registro por procesamiento de datos electrónicos.

Este último es tan fácil como hacer un registro contable en Excel. Para que veas lo práctico y fácil que puede ser, te dejamos una plantilla de registro contable y libro mayor en Excel, la cual te será útil para automatizar el registro de los asientos contables de tu negocio o empresa.

Plantilla diseña para que puedas llevar todo el registro y control contable de tu negocio o empresa.