Interés simple ¿Cómo calcularlo en Excel?

Calcular el interés simple es una de las múltiples posibilidades que nos ofrece Excel. Con tan solo aplicar una fórmula sencilla, obtenemos como resultado las ganancias totales de una inversión o el monto a pagar de más por una deuda.

Comprender la existencia de esta fórmula, tanto en el caso de ser un acreedor como un deudor, garantiza facilidad al momento de realizar un cálculo de interés simple; es decir, se tendrá conocimiento del monto adicional que se debe pagar, o recibir, por una deuda.

Es por eso que, en esta ocasión, mostraremos cómo realizar una fórmula de interés simple, siguiendo unos cuantos pasos. Pero antes, vamos a ver cuál es el concepto de interés simple y si, a parte de este, existe otra forma para realizar el cobro de intereses.

¿Qué es interés simple?

El interés simple es la cantidad de dinero que se cobra de más por una deuda con una cantidad principal, la cual no presenta ningún tipo de variación ni acumulación en el capital durante un periodo de tiempo pactado.

Por este motivo, los intereses percibidos no varían durante la duración de la inversión o deuda adquirida, lo que quiere decir que el interés a pagar será el mismo desde la primera cuota hasta la última.

No se debe confundir el interés simple con la tasa de interés, puesto que el primero hace referencia a la cantidad ganada, mientras que el segundo se refiere al porcentaje.

Si Juan, mi amigo, por ejemplo, me presta 100 US$ y yo pago 110, esos 10 US$ adicionales son el interés que le corresponden a Juan en reconocimiento por el favor de prestarme su dinero. La tasa de interés, en este caso, es del 10 % . Resumiendo: 10 US$ es el interés simple y 10 % la tasa de interés.

Características del interés simple

Para saber si estamos frente a un concepto claro de interés simple es preciso reconocerlo teniendo en cuenta sus principales características:

- La primera característica del interés simple radica en que el capital principal no varía durante el tiempo que se establece su duración.

Para el interés simple ejemplos los hayiguales a los del acreedor que realiza un préstamo y requiere al deudor que esta cantidad más el costo adicional (que será la ganancia por la operación financiera) se realice en un máximo de tantos años, a través de un pago fijo mensual.

El deudor, cumplidamente, realiza el pago mes a mes sin solicitar durante este tiempo una reestructuración de su deuda porque, en caso de hacerlo, el valor del capital principal sufriría una variación en pro del acreedor y en contra del bolsillo del deudor.

- Durante la duración de la deuda, la tasa de interés siempre será la misma.

Es decir, bajo ningún otro concepto y sin aviso previo se podrá realizar un cobro adicional por el préstamo recibido, consecuencia de modificar el porcentaje de la tasa de interés. Si por cualquier motivo este es modificado, ya no estaríamos ante una tasa de interés simple sino bajo otra modalidad financiera y probablemente carente de legalidad.

- El interés recibido no aumenta durante el tiempo de la deuda.

Durante el tiempo de la deuda y al finalizar de pagar la misma, bajo las condiciones pactadas, el interés recibido será exactamente igual al que se calculó desde el principio.

Por esta razón, por ejemplo, si un préstamo se solicita con un plazo de pago a doce meses, desde la fecha en que se realiza el primer abono hasta el pago de la última cuota, se conoce el valor real a pagar de más por el monto facilitado. Lo que quiere decir que el cobro del interés se realizará sobre una misma base.

Sin embargo, si bien el interés simple desde un punto de vista legal es aceptado, promulgado y puesto en práctica en diferentes países, no es el más rentable desde una perspectiva donde el factor principal es generar utilidades para el negocio.

Dado el potencial de las ganancias entre la comunidad comercial, en especial la bancaria, el tipo de interés que se usa con mayor frecuencia es el interés compuesto, del cual estaremos hablando más adelante.

Fórmula de interés simple

Por ahora, centrémonos en el método para calcular el interés simple. Para ello, aplicamos una fórmula matemática fácil de aprender, donde las letras pueden variar dependiendo de cómo se denomina cada concepto. Para nuestro ejemplo los conceptos y letras serán:

- Capital inicial prestado (C0)

- Tasa de interés (i)

- Periodo de tiempo considero (n)

- Capital final resultante (Cn)

Luego de ver los conceptos, y analizarlos, los aplicaremos a la fórmula para calcular el interés simple:

Cn =Co * (1+ (i*n))

Diferencia entre interés simple y compuesto

El interés simple es solo uno de los conceptos puestos en práctica a la hora de generar ganancias por una inversión. El otro concepto, el cual es el más usado, es el interés compuesto.

El motivo radica en sus diferencias. Por un lado, el interés simple se calcula únicamente sobre el capital inicial invertido o solicitado en préstamo. Esto sin tener en cuenta, ni prever, una reinversión de los intereses generados.

Por el otro, tenemos el interés compuesto. Este abarca un potencial de ganancias superior, debido a que cada interés obtenido se reinvierte generando más intereses sobre el nuevo valor, lo que implica que el monto del capital sea variable.

Un ejemplo de interés compuesto lo tenemos con un capital de 800 US$ con un interés del 2 %. En su primer periodo el interés será de 16, es decir que el total de la cuota será de 816 US$. Ahora, en el segundo periodo el pago será 832.32, dado que 832 es la suma entre el capital y el interés del primer periodo.

En el interés compuesto el valor siempre estará cambiando y aumentando sucesivamente durante cada periodo, generando una capitalización de los intereses. Aquí ya podemos ver una diferencia sustancial con el interés simple donde en cada periodo la cuota será la misma.

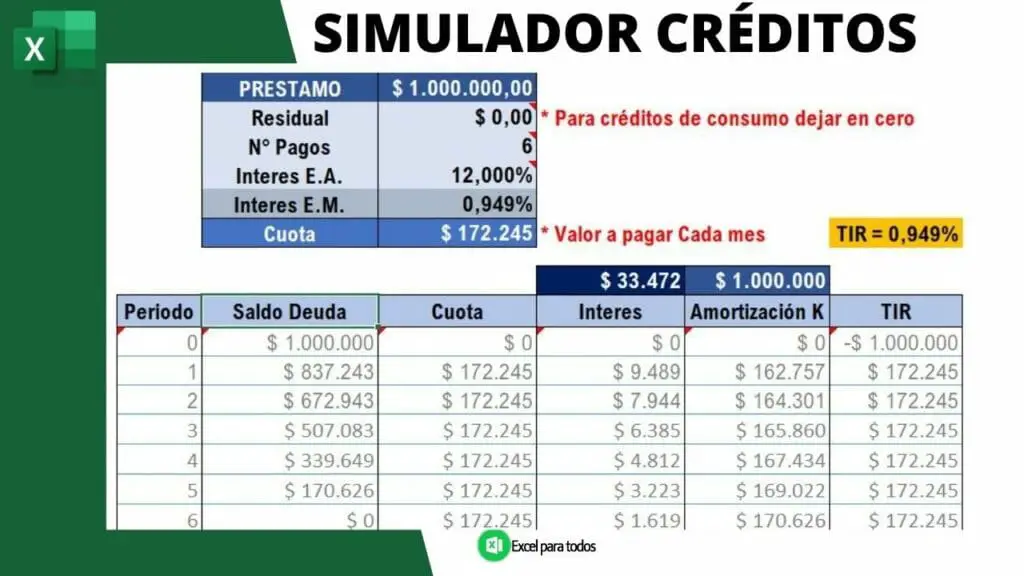

Este cálculo podemos realizarlo de manera manual o, mejor aún, usando un simulador de créditos como el que dejamos a continuación, para hacer más fácil el proceso:

Recomendado

Si has realizado un préstamo o estás pensando en solicitarlo y deseas saber cuál va ser la cantidad de intereses que vas a pagar, descarga nuestra Plantilla para Simular Préstamos (Crédito).

Con este simulador de crédito podemos calcular diferentes escenarios, calcular y determinar cuál opción será elegida cuando decidamos acceder a un crédito, prestar dinero o vender a cuotas.

Cálculo de interés simple

Vamos a convertir la fórmula Cn =Co * (1+ (i*n)) en un ejemplo práctico: tenemos un capital inicial de 2.000 US$ y una tasa de interés del 5 % para un periodo de tres años.

Es decir, para cada periodo esta será la fórmula a aplicar:

(2.000 * 5 %) = 100

Así, si la cantidad al inicio del periodo es de 2.000 y el interés simple es 100, al final del periodo la cantidad que se adeuda será de un total de 2.100. Esto porque 2.000 (capital inicial) más 100 (interés simple) es igual a 2.100, que a su vez será el valor de la cuota para los períodos siguientes.

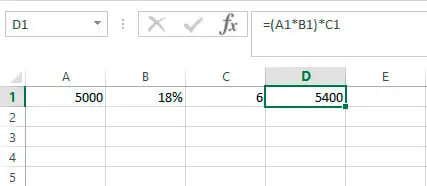

Cómo calcular el interés simple en Excel

Una manera práctica y rápida de calcular el interés simple es a través de Excel aplicando la fórmula: =(A1*B1)*C1. Para ello necesitamos los siguientes valores en cada celda:

- El valor correspondiente al capital, el cual estará en la celda A1

- La tasa de interés en la B1

- El plazo en la C1

Traigamos la fórmula a la práctica con un préstamo de 5.000 US$ con un interés del 18 % durante 6 meses.

En la celda A1 ingresamos el valor del capital inicial, es decir 5.000; en la B1 se debe introducir 18 % que es el interés; y en la C1 el número 6 que es la cantidad de meses del plazo.

De esta manera, en la tabla de Excel estaríamos frente a lo mismo que decir I=5.000 *0,18* (6/12) donde el interés será 400.

Ejemplos de interés simple

Para finalizar, veamos algunos ejemplos de interés simple:

- Una empresa recibe un crédito de libre inversión por un monto de 78.000 US$. La tasa de interés es del 25 % anual con un plazo para el pago de 36 meses. Para calcular cuánto se debe pagar por el interés debemos multiplicar 78.000 * 0,25 * 3. El resultado es el valor del interés por los tres años, en este caso 5.850 US$.

- Para este ejemplo, prestas a tu amigo Jorge 5.000 US$ con una tasa de interés del 2 % mensual, con un plazo para el pago de 24 meses. Aquí, se multiplica 5.000 * 0,02 * 24. El interés a pagar por este tiempo será de 2.400 US$.

- Compras un televisor a crédito, cuyo valor de contado es de 2.000 US$. Como lo compraste a crédito, elegiste pagarlo en 8 cuotas mensuales con una tasa de interés del 3 % mensual. Entonces el cálculo será 2.000 * 0,03 * 8. El interés a pagar por el televisor será de 4.800 US$.

¿Necesitas ayuda?

Esperamos que este tutorial sobre como calcular el interés simple en Excel haya sido de gran utilidad para ti. Si deseas aprender mucho más te invitamos a explorar los temas que se relacionan a continuación, o si tienes alguna pregunta, puedes hacerla a través de nuestro chat disponible.