Método ABC de Inventarios

La gestión eficiente de inventarios es indispensable para cualquier empresa que desee mantener un equilibrio entre satisfacer la demanda de sus clientes y minimizar los costos asociados.

Uno de los métodos más utilizados para clasificar y controlar los inventarios es el Método ABC, el cual permite identificar y priorizar los productos más importantes en función de su valor y contribución al negocio.

En los siguientes párrafos, abordaremos en detalle la implementación del Método ABC de Inventarios en Excel, incluyendo cómo calcular los valores de importancia, cómo clasificar los productos y cómo utilizar esta clasificación para tomar decisiones informadas sobre la gestión de inventarios.

¿Qué es el método de inventarios ABC?

El método ABC de inventarios es una técnica de gestión que clasifica los productos o elementos de inventario en tres categorías: A, B y C, según su importancia relativa.

Este método se basa en la regla de Pareto, donde se identifica que un pequeño porcentaje de elementos tiene un impacto significativo en los resultados globales.

Al aplicar el método ABC, las empresas pueden enfocar sus recursos y esfuerzos en la gestión de los elementos más críticos, optimizando así la gestión de inventarios.

Importancia del método ABC en la gestión de inventarios

El método ABC de inventarios es importante para las empresas porque les ayuda a tomar decisiones estratégicas y eficientes en la gestión de inventarios. Al clasificar los elementos en categorías A, B y C según su importancia, se obtienen beneficios como:

- Enfoque en los productos más críticos: Se identifican los elementos de inventario que tienen un mayor impacto en los resultados financieros, permitiendo asignar recursos de manera prioritaria y optimizar su gestión.

- Optimización de recursos: Se asignan los recursos de manera más eficiente, centrándose en los elementos de mayor valor y logrando una mejor asignación de capital, mano de obra y espacio de almacenamiento.

- Control de inventarios: Se tiene un mayor control sobre los inventarios, especialmente en los elementos críticos, estableciendo políticas de reordenamiento, niveles de stock y políticas de rotación más efectivas.

- Toma de decisiones informadas: La clasificación ABC proporciona una base sólida para tomar decisiones estratégicas en aspectos como compras, negociación con proveedores, promociones y gestión de la demanda.

El método ABC te ayuda a gestionar los inventarios de manera más eficiente, centrándote en los elementos más críticos y tomando decisiones informadas. Esto maximiza los beneficios y mantiene un equilibrio adecuado entre la demanda y los costos asociados a los inventarios.

Categorías de productos en el sistema ABC

En el sistema ABC, los productos se clasifican en tres categorías principales: A, B y C. A continuación, se describen brevemente cada una de estas categorías:

Productos de Categoría A

Estos son los productos más importantes y valiosos para la empresa. Representan una minoría en términos de cantidad, pero contribuyen significativamente a los ingresos y beneficios. Suelen tener una alta demanda o un margen de beneficio elevado.

La gestión de estos productos requiere una atención especial y un seguimiento riguroso para garantizar su disponibilidad y satisfacer la demanda de manera efectiva.

Productos de Categoría B

Los productos de esta categoría tienen una importancia intermedia en comparación con los de categoría A puesto que representan un porcentaje moderado tanto en valor como en cantidad dentro del inventario.

Aunque no son tan críticos como los de categoría A, aún tienen una contribución significativa a los ingresos y beneficios de la empresa.

La gestión de estos productos implica un nivel adecuado de control para garantizar su disponibilidad y una gestión eficiente de los recursos.

Productos de Categoría C

Esta categoría incluye los productos de menor importancia y valor en el inventario. Aunque representan una gran parte de los elementos totales del inventario, su contribución a los ingresos y beneficios es menor.

Estos productos suelen tener una demanda predecible y una rotación baja. La gestión de estos productos se puede realizar de manera más sencilla y con un nivel de control menos riguroso en comparación con las categorías A y B.

La clasificación en categorías A, B y C se basa en la importancia relativa de los productos y permite a las empresas priorizar la asignación de recursos y tomar decisiones más informadas en la gestión de inventarios maximizando así los resultados financieros de la empresa.

¿Cómo clasificar la mercancía con el método ABC?

Existen diferentes métodos para clasificar la mercancía utilizando el método ABC. A continuación, te presentamos cuatro enfoques comunes:

1: Clasificación ABC por precio unitario

Este enfoque clasifica los productos según su precio unitario.

Los productos de mayor precio unitario se asignan a la categoría A, mientras que los de precio unitario intermedio se asignan a la categoría B, y los de menor precio unitario se asignan a la categoría C.

Esta clasificación se basa en la premisa de que los productos de mayor valor unitario suelen tener un impacto financiero significativo en la empresa.

2: Clasificación ABC por valor total de inventario

En este enfoque, los productos se clasifican según su valor total en inventario.

Se calcula el valor total de cada producto multiplicando su precio unitario por la cantidad en inventario. Los productos con el mayor valor total se asignan a la categoría A, los de valor intermedio a la categoría B, y los de menor valor total a la categoría C.

Esta clasificación permite identificar los productos que representan la mayor proporción del valor total del inventario.

3: Clasificación ABC por utilización y valor

Este enfoque combina la utilización de los productos (frecuencia de ventas o rotación) con su valor.

Los productos de alta utilización y alto valor se asignan a la categoría A, los de utilización intermedia y valor medio se asignan a la categoría B, y los de baja utilización y bajo valor se asignan a la categoría C.

Esta clasificación tiene en cuenta tanto la importancia financiera como la demanda de los productos.

4: Clasificación ABC por aporte a utilidades

En este enfoque, se evalúa el aporte a las utilidades de cada producto.

Los productos que generan el mayor aporte a las utilidades se asignan a la categoría A, los de aporte intermedio a la categoría B, y los de menor aporte a las utilidades a la categoría C.

Esta clasificación se basa en la premisa de que algunos productos tienen un impacto significativo en las utilidades de la empresa.

Es importante tener en cuenta que la elección del método de clasificación dependerá de las necesidades y objetivos específicos de la empresa.

Además, es recomendable revisar y actualizar periódicamente la clasificación para reflejar los cambios en el negocio y en el comportamiento de los productos.

Ventajas y desventajas del método ABC

El método ABC de inventarios es utilizado en las empresas para gestionar de manera eficiente sus inventarios.

Este enfoque de clasificación se basa en la importancia relativa de los productos y tiene sus ventajas y desventajas.

| Ventajas | Desventajas |

|---|---|

| Enfoque en los productos más importantes | Complejidad en la implementación |

| Optimización de recursos | Actualización constante |

| Control más efectivo de inventarios | Limitaciones en la perspectiva financiera |

| Toma de decisiones informadas | Requiere análisis y seguimiento minuciosos |

| Identificación de productos críticos | Posible resistencia al cambio por parte del personal |

| Mayor eficiencia en la gestión de inventarios | Puede no considerar aspectos no financieros |

| Reducción de excesos y faltantes en inventarios | Dificultad para establecer criterios de clasificación claros |

| Mejor alineación de recursos y demanda | Puede no ser aplicable a todos los tipos de inventarios |

Debes saber que el método ABC te permite identificar y priorizar los productos más importantes, optimizar el uso de recursos, tener un control efectivo de inventarios y tomar decisiones informadas.

Sin embargo, su implementación puede ser compleja, requiere actualización constante y puede tener limitaciones al centrarse en la perspectiva financiera.

Ejemplo de cómo hacer un inventario ABC en Excel

Imagina que tienes una tienda de ropa y deseas utilizar el método ABC de inventarios para gestionar tu inventario de manera más efectiva.

Aquí te mostramos cómo hacerlo de manera sencilla:

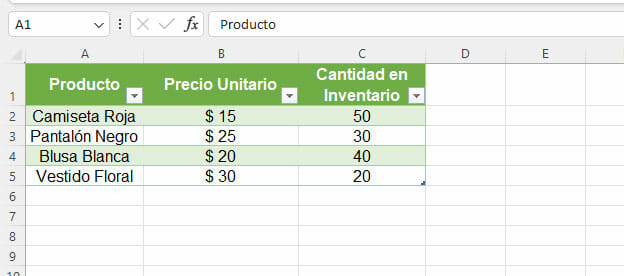

- Preparación de los datos:

- Abre Excel, crea una nueva hoja de cálculo, en la columna A,B y C nombra las columnas como “Producto“, “Precio Unitario” y “Cantidad en Inventario“.

- Luego ingresa los datos correspondientes a cada producto en las columnas respectivas.

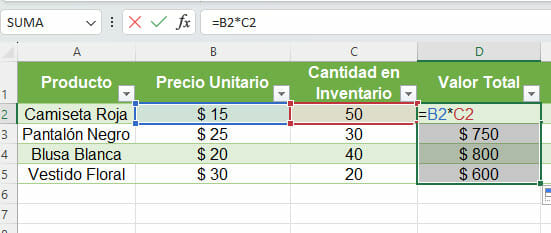

- Cálculo del valor total de inventario:

- En la columna D, agrega el encabezado “Valor Total” y en la celda D2, escribe la fórmula “=B2*C2” para multiplicar el precio unitario por la cantidad en inventario del primer producto.

- Posteriormente a eso arrastra la fórmula hacia abajo para calcular el valor total de inventario de los demás productos.

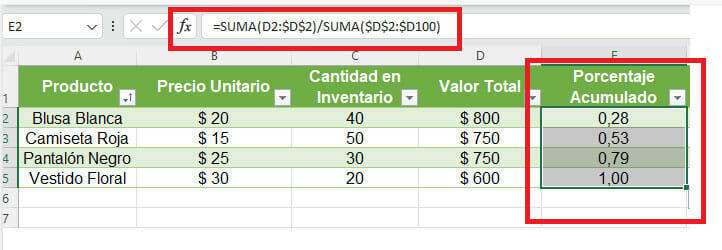

- Cálculo de los porcentajes acumulados:

- En la columna E, agrega el encabezado “Porcentaje Acumulado, y en la celda E2, Emplea la fórmula:

=SUMA(Valor Total del Producto) / SUMA(Total de Valor del Inventario),

En este caso quedaría así:

=SUMA(D2:$D$2)/SUMA($D$2:$D100)

- Luego arrastra la fórmula hacia abajo para calcular los porcentajes acumulados de los demás productos.

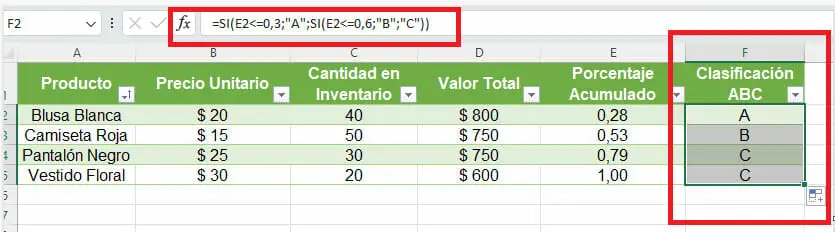

- Clasificación ABC:

- En la columna F, agrega el encabezado “Clasificación ABC“.

- Define los límites para cada categoría (A, B, C) en términos de porcentaje acumulado.

- Por ejemplo, puedes asignar los productos con el 20% superior a la categoría A, los siguientes 30% a la categoría B y el resto a la categoría C.

- Por ejemplo, puedes asignar los productos con el 20% superior a la categoría A, los siguientes 30% a la categoría B y el resto a la categoría C.

- Utilizando una fórmula condicional para asignar la clasificación correspondiente a cada producto en función de su porcentaje acumulado.

- Por ejemplo, puedes usar la fórmula =SI(E2<=0,3;”A”;SI(E2<=0,6;”B”;”C”)) en la celda F2 y arrastrarla hacia abajo para aplicarla a los demás productos.

Con estos pasos sencillos, habrás creado un inventario ABC en Excel. Puedes personalizar y ajustar el proceso según tus necesidades específicas, como agregar más columnas de datos relevantes o ajustar los límites y criterios de clasificación según tus propias consideraciones.

Plantilla Inventario Método ABC en Excel

¡Descarga ahora nuestra plantilla gratuita de inventario con el método ABC en Excel! así podrás automatizar el proceso y obtener resultados precisos de manera rápida y sencilla.

¡No esperes más, haz clic en el enlace de descarga y comienza a optimizar tu inventario hoy mismo! No pierdas más tiempo clasificando manualmente tus productos. Simplifica la gestión de tu inventario y mejora la rentabilidad de tu negocio.