Costos de producción

Para cualquier negocio es importante conocer sus costos de producción, porque con ellos se tiene un panorama más claro de las finanzas y los beneficios que la idea de negocio está arrojando. Teniendo claro en qué costos se incurre en cada uno se pueden tomar decisiones correctivas que mejoren los niveles de rentabilidad en caso de que no se estén logrando.

En el siguiente artículo te explicaremos en detalle qué son los costos de producción, y como están discriminados. Conociéndolos tendrás un mejor control sobre estos, reduciendo algunos de ellos o poniendo en marcha estrategias que te ayuden a que tus ganancias aumenten.

¿Qué son los costos de producción?

Los costos de producción, también conocidos como costos de operación, son todos aquellos en los que el negocio incurre para producir y comercializar un bien o servicio. Estos son necesarios a la hora de determinar un precio final.

El precio final es importante pues de este depende que el consumidor tome la decisión de adquirirlo o no. De esta manera, también ayudará a medir el impacto que este causó en el mercado y, con base en esto, tomar decisiones estratégicas que ayuden a superar cualquier inconveniente, permitiendo que se puedan lograr los objetivos de beneficio esperados.

Al final del ejercicio contable, estos gastos de producción se restan de los ingresos obtenidos para determinar las ganancias o beneficios netos.

Algunos de estos costos son:

- El mantenimiento de las máquinas.

- Los servicios públicos (energía).

- Materias primas.

- Mano de obra.

- Aprovisionamientos.

- Amortizaciones.

- Arrendamientos.

- Gastos por asesoramientos.

¿Cuál es la importancia de los costos de producción?

Los costos de producción son importantes porque aportan la información necesaria para la toma de decisiones, que pueden ser cruciales para el proceso de producción. Esto puede ser la posibilidad de invertir, o no, realizar cambios en los procesos o, simplemente, cambiar la idea principal del proyecto de producción.

También son importantes por las siguientes razones:

- Por medio de ellos podemos conocer las finanzas del negocio.

- Proporcionan información importante en la toma de decisiones.

- Son la base para fijar el precio final de venta.

- Ayudan a identificar la rentabilidad del proceso de producción.

- Permiten comparar los resultados con otros periodos de producción.

- Ayudan a optimizar el proceso de producción.

- Identifican los recursos económicos necesarios para el funcionamiento de la empresa.

- Permiten identificar en donde se pueden reducir los costos para ampliar los márgenes de rentabilidad.

Elementos de los costos de producción

Son aquellos componentes que son necesarios para la fabricación de un bien o servicio, porque cada uno juega un papel importante dentro de la etapa productiva. Es así que todos deben estar presentes en el proceso de producción para lograr sacar adelante una idea de un proyecto en particular.

Materia prima directa (MPD)

La materia prima son todos los elementos que son transformados para desarrollar un producto o bien, y que hacen parte esencial del mismo. En este conjunto también se incluyen aquellos elementos que no están relacionados directamente con la elaboración de este, aunque son necesarios para su desarrollo.

Estos costos son cuantificables, es decir, que se pueden identificar sus unidades de manera previa a su proceso de transformación, así como después del mismo. Por ejemplo, la lana o la madera se comercializan en unidades específicas (metro, centímetros, etc.) y, cuando el producto ya ha sido terminado, se pueden observar fácilmente en él.

En este caso, también se incluyen unos costos por aprovisionamiento o suministro. Estos son aquellos elementos que no son identificables ni cuantificables en el producto final, como envases, bolsas, lubricante, aceites, pegamentos, etc.

Por lo anterior, los primeros costos se añaden a los costos de producción directos, mientras que los costos por aprovisionamiento o suministro se suman a los indirectos. Este punto es importante, debido a que son dos tipos de costos de producción distintos y, por lo tanto, deben considerarse por separado.

La materia prima es directamente proporcional a los volúmenes de producción, pues a mayor cantidad de productos fabricados mayor cantidad de materia prima utilizada.

Mano de obra directa (MOD)

Se refiere al capital humano, o personal, que requiere ser empleado para que, con su esfuerzo físico y mental, participe en la transformación de la materia prima en el producto final que será comercializado. Es la mano de obra que interviene directamente en la parte productiva del negocio.

Es aquella mano de obra que puede identificarse y cuantificarse durante el proceso de producción y que interviene directamente en la producción. Por ejemplo, es el personal encargado de operar las máquinas, manipular la materia prima para transformarla y garantizar su calidad, el cortador, el técnico de mantenimiento, etc.

En este costo deberán cargarse las prestaciones de ley, como la seguridad social, pensiones, seguros de desempleo, obligaciones contractuales, obligaciones sindicales, capacitaciones, etc.

Cabe destacar que esta es una clasificación de la mano de obra empleada en una empresa, en la que también participa la mano de obra indirecta. Esta se refiere a aquel personal que realiza labores que no están directamente ligadas con el proceso productivo pero que garantizan el desarrollo del mismo. Un ejemplo de ello son los gerentes o supervisores.

Gastos indirectos de fabricación (GIF)

Los gastos indirectos de fabricación, también denominados como carga fabril o cargos indirectos, son todos aquellos que son generados por la participación indirecta, de ciertos elementos, en los procesos de producción. Estos no son evidenciables en el producto final, pero durante su transformación, juegan un papel importante.

Algunos de estos gastos indirectos de fabricación son:

- Mano de obra indirecta.

- Materia prima indirecta.

- Servicios públicos.

- Servicios especiales (aseo, mantenimiento, revisión técnica).

- Impuestos.

Clasificación de los costos de producción

Costos fijos

Los costos fijos son aquellos costos en los que el negocio debe incurrir para su funcionamiento y operación. Estos no varían por períodos de tiempo determinados y son independientes de los volúmenes de producción.

Algunos de estos costos fijos son: los salarios, el arrendamiento de local, oficina, pagos de servicios públicos, impuestos, seguros, publicidad, auditorías, asesorías, etc.

Costos variables

Los costos variables son todos aquellos que dependen de los volúmenes de producción y son proporcionales a ellos.

Estos gastos varían de acuerdo a la actividad productiva del negocio, pues si se aumentan las ventas el negocio deberá aumentar los niveles de producción y, por ende, se aumentan las inversiones en materia prima directa, mano de obra directa, suministros o insumos directos, embalajes, proveedores externos, etc.

Otros tipos de costos de producción

Costo marginal

También llamado costo marginal de producción, es aquel incremento que se da en el costo total de producción, cuando se decide producir una unidad adicional.

Los costos aumentan pues se necesita involucrar nuevos recursos tanto económicos como humanos etc.

A medida que los niveles de producción van aumentando este costo también lo hace.

Es un costo que se asume al inicio de la producción.

Este costo marginal (CM) se calcula:

CM = CT / Q

Costo total (CT).

Cantidad de unidades (Q).

Costo promedio total

Es el valor de lo que cuesta fabricar una sola unidad normalmente.

Se calcula de la siguiente manera:

Costo Promedio Total = (Costo Fijo/Q) + (Costo Variable/Q)

CTP = (CF/Q) + (CV/Q)

(CTP) = CTP / Q

Es decir el costo total por unidad producida.

Costo fijo promedio

Son aquellos gastos que no dependen de la cantidad de unidades producidas. Estos están en función del tiempo, es decir que son fijos e ineludibles por periodos de tiempo determinados.

Se calculan de la siguiente manera:

CFP = CF / (Q).

Costo fijo promedio (CFP).

Costo fijo (CF).

Número de unidades producidas (Q).

Costo variable promedio

Son aquellos gastos variables, que dependen de la cantidad de unidades producidas, es decir, cuando aumentan los niveles de producción estos aumentan también.

Se calculan de la siguiente manera:

Costo Variable Promedio = CV / Q

Fórmula Costo de producción

El costo de producción se calcula:

- Materia prima directa (MPD).

- Mano de obra directa (MOD).

- Gastos indirectos de fabricación (GIF).

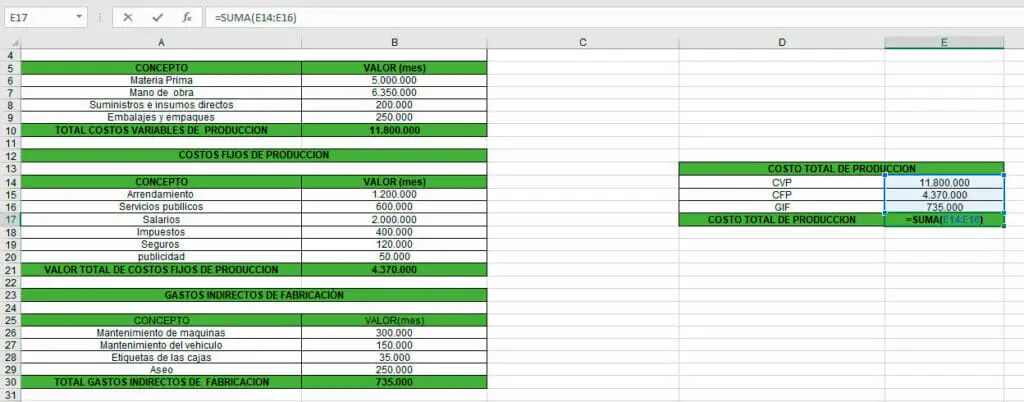

Costo de Producción = MPD + MOD + CIF

Los costos de producción se calculan de la siguiente manera:

- Se identifican los costos fijos que debe asumir el negocio así no produzca. Como el arrendamiento, servicios públicos, seguros, etc.

- Se identifican los costos variables que dependen de los volúmenes de producción, como la mano de obra directa, materias primas, etc.

- Se identifican los gastos indirectos de fabricación, que aunque no participan directamente en la producción son necesarios para el funcionamiento del negocio, como pago de mantenimiento, aseo, servicios telefónicos y de internet, etc.

Se incluyen todos los que no pertenecen ni a los fijos ni a los variables exceptuando los financieros.

- Por último se aplica la fórmula para calcular el costo de producción.

Ejemplos de costos de producción

La empresa el alfajor de la abuela produce mensualmente 5.000 alfajores cubiertos de chocolate, 5.000 de coco, 5.000 de nueces. Estos alfajores son vendidos en empaques individuales de 50 unidades de sabores combinados. Cada unidad tiene un precio de venta de $2.500 pesos.

Los costos de producción del alfajor de la abuela son los siguientes:

Ejemplo de costos fijos

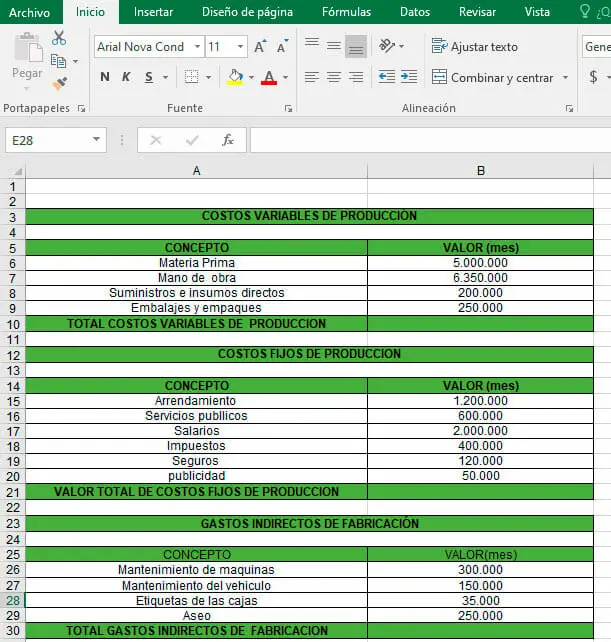

Los costos fijos en que incurre el negocio el alfajor de la abuela son:

- Arrendamiento: el negocio del alfajor de la abuela paga mensualmente por el arrendamiento de sus instalaciones $1.200.000 pesos.

- Servicios públicos: los servicios de energía, agua, y gas mensualmente tienen un costo de $600.000 pesos.

- Salarios: los salarios de la secretaría y el vigilante equivalen a $2.000.000 de pesos mensuales.

- Impuestos y contribuciones a la seguridad social de empleados: se pagan $400.000 pesos mensuales.

- Seguros: $120.000 pesos mensuales.

- Publicidad en avisos del periódico el diario: $50.000 pesos mensuales.

Ejemplo de costos variables

El negocio el alfajor de la abuela incurre en gastos variables como:

- Materia prima: la materia prima para el alfajor consta de las tapitas de galleta que se hacen con harina, huevos, mantequilla, además es necesario el dulce de leche, y la cobertura de chocolate, el coco rallado y las nueces trituradas.

- Mano de obra: consta de 6 empleados que se ocupan los siguientes cargos:

- Fabricar las tapitas de galleta.

- Rellenar las tapitas con el dulce de leche.

- Cubrir las galletas con el coco rallado o con nueces si se está fabricando esa línea.

- Supervisar y controlar la calidad.

- Empacar cada alfajor individualmente.

- Empacar en las cajas con 50 unidades, combinandolas con las 3 presentaciones.

Esta nómina de mano de obra directa le cuesta al negocio el alfajor de la abuela $6.350.000 pesos mensuales.

- Por concepto de suministros: el negocio incurre mensualmente en un valor de $200.000 pesos por este concepto.

- Embalajes y empaques: el alfajor de la abuela compra, al por mayor, empaques individuales para empacar cada uno y cajas de cartón, con el logo, para empacar las 50 unidades combinadas.

Por este concepto paga un valor de $250.000 pesos al mes.

Además se tendrán en cuenta otros gastos indirectos de fabricación para el cálculo de los costos de producción como:

- Mantenimiento de máquinas: del horno, secadora, trituradora, de banda transportadora. Por un valor de mantenimiento preventivo de $300.000 pesos mensuales.

- Mantenimiento del vehículo: mensual tiene un gasto de $150.000 pesos.

- Etiquetas: para las cajas con el logo de la empresa por un valor de $35.000 pesos mensuales.

- Aseo: se le paga a una señora para que vaya un día a la semana, y realice un aseo general, por un valor de $250.000 pesos mensuales

¿Cómo calcular el costo de producción en Excel?

Para el cálculo de los Costos de Producción se deben seguir los siguientes pasos:

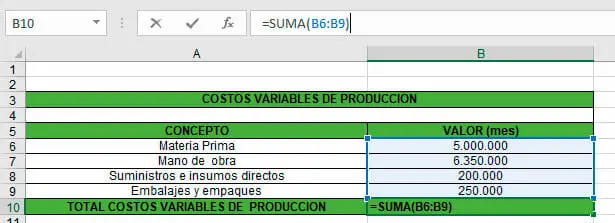

- Se organizan los datos de los costos variables, los costos fijos y los de los gastos indirectos de fabricación, en tablas de manera ordenada. Esto permite identificarlos fácilmente y agilizar los cálculos que se deban realizar.

- Se elige la celda donde se realizará la operación de suma, en cada uno de los casos. En la barra de fórmulas, colocamos la sintaxis de la función SUMA, la cual es =SUMA(rango de celdas).

Con la tecla enter se calcula la operación suma, para cada uno de ellos y así calcular sus totales.

- Por último, para calcular los Costos de Producción, se organiza una tabla con los valores resultantes de los Costos variable, los Costos fijos y los Gastos indirectos de fabricación. Posteriormente, se aplica nuevamente la función SUMA.

Formato de Costos de Producción en Excel

Para cualquier dueño de empresa es importante conocer que tan rentable es su negocio y si está recibiendo los beneficios económicos que equilibren las inversión realizada con lo que recibe, los costos de producción te proporcionan la información para saber si esto es cierto o no, y poder tomar las decisiones que más te convengan..

Conociendo la importancia de estos costos y como la información debe de estar organizada y clara, detallando cada uno de los costos, en Excel Para Todos tenemos el Formato de Costos de Producción en Excel.

Esta plantilla te enseña con un ejemplo guía de como hacerlo y de qué libros contables debes apoyarte para ello, es una herramienta fácil de manejar y que puedes descargar para que te sirva de apoyo para ejercicios de otros periodos.