Análisis vertical

Realizar una correcta planificación financiera depende de tener un pleno conocimiento de la situación de la empresa respecto a sus finanzas. En principio, los estados financieros pueden suponer una gran ayuda al momento de evaluar dicha situación, sin embargo, es necesario tener en cuenta ciertos criterios a partir de los cuales se pueda hacer una interpretación adecuada de los mismos. Esto se logra mediante el análisis vertical.

El análisis vertical es uno de los tipos de análisis financieros o análisis de estados financieros, y se aplica ampliamente para evaluar los resultados del ejercicio de la empresa durante un determinado periodo de tiempo. En este artículo, te explicaremos de qué se trata y cómo lo puedes implementar.

¿Qué es el análisis vertical de los estados financieros?

El análisis vertical, análisis estático o estructural, es aquel mediante el cual se calcula la proporción de cada una de las partidas o cuentas respecto a un estado financiero de un periodo en específico. Por lo tanto, sus resultados son relativos y se expresan de manera porcentual.

A través del análisis vertical, se puede conocer el peso porcentual de cada cuenta sobre lo que se conoce como masa patrimonial (activos, pasivos, patrimonio), es decir, la cuantificación de la representatividad de los importes sobre el total.

Básicamente, se trata de un simple cálculo, en el que el importe de la cuenta se divide sobre el total del rubro al que pertenece, para posteriormente, realizar una interpretación de los resultados en términos negativos o positivos.

¿Para qué sirve el método de análisis vertical?

La principal utilidad del análisis vertical radica en que se puede observar la proporción que ocupan (o el peso que poseen) cada una de las partidas de la cuenta sobre el total de cada cuenta. De esta manera, se puede observar en qué medida la cuenta se ve representada por cierto concepto, como lo pueden ser los activos fijos o los corrientes, el capital, las inversiones, entre otros.

Importancia del análisis vertical en la gestión financiera de una empresa

La gestión financiera adopta una función de suma importancia para el correcto desarrollo empresarial, pues sin una buena estructura financiera, la empresa no puede obtener los recursos necesarios para continuar con su actividad. Esta gestión es una labor intrínsecamente analítica, y es por esta razón que el análisis vertical adquiere tanta importancia para conservar la salud financiera.

El análisis vertical es indispensable para adquirir un conocimiento pleno de la situación financiera de la empresa en cada uno de los periodos evaluados, lo que en perspectiva y después de comparar los resultados, suponen un panorama valioso para observar el desarrollo empresarial y los hitos en que se produjeron cambios importantes. Su finalidad, pues, es la de garantizar que la empresa continúe con dicho progreso.

Diferencias entre análisis vertical y horizontal

Además del análisis vertical, existe otra variante del análisis de estados financieros: el análisis horizontal. Los dos se pueden implementar de manera simultánea, sin embargo, es importante conocer sus diferencias para poder hacerlo correctamente. A continuación, te explicamos cuáles son:

- El análisis vertical se utiliza para evaluar los estados financieros de un solo periodo, mientras que el análisis horizontal se utiliza para evaluar dos o más periodos. Por esta misma razón, al primero se le denomina estático y al segundo, dinámico.

- A través de un análisis vertical se puede observar el peso que tiene cada una de las partidas de la cuenta sobre el total de la misma o masa patrimonial, con el fin de identificar cuál de ellas es más importante. Por otra parte, mediante un análisis horizontal se evalúa la variación de los resultados entre dos o más años, es decir, identificando si hubo crecimiento o decrecimiento.

Ventajas y desventajas del análisis vertical

Las ventajas

- Es sencillo de implementar y no requiere de realizar cálculos complejos.

- Se puede realizar a través de un software contable o una hoja de cálculo, como Microsoft Excel.

- Proporciona información precisa respecto a la situación financiera de la empresa.

- Se puede observar la proporción de cada una de las partidas sobre el total de la cuenta, lo que facilita la identificación de problemas respecto a si se tiene una mayor representación en los pasivos o una mayor representación en los activos, por ejemplo.

- Facilita la toma de decisiones y la implementación de estrategias que fomenten el desarrollo de la empresa.

Las desventajas

- Su alcance es limitado, pues no evalúa la evolución de los resultados respecto al tiempo, y solo se enfoca en los de un periodo específico.

- La interpretación depende, en cierta parte, de la naturaleza de la empresa. Así, si para una empresa unos resultados pueden ser beneficiosos, para otros pueden no serlos o, incluso ser perjudiciales.

¿Cómo hacer un análisis vertical de los estados financieros?

Implementar un análisis vertical para evaluar los estados financieros consiste, simplemente, en tomar cualquiera de ellos (sea este el balance general, el estado de resultados, el estado de flujo de efectivo), teniendo en cuenta el periodo para el cual se realiza el análisis y que todos los datos se encuentren correctamente diligenciados.

Hecho esto, se aplica la siguiente fórmula para calcular la proporción de cada una de las partidas respecto a la masa patrimonial:

Fórmula análisis vertical

Resultado del análisis vertical = Partida de la cuenta / Total de la cuenta.

Ejemplos de análisis vertical

Generalmente, el análisis vertical se utiliza para evaluar los resultados de la actividad empresarial que se encuentran en el balance general y el estado de resultados. Estos dos estados financieros son los más importantes, debido a que abarcan, de manera general, los aspectos más relevantes de la operación de la empresa. A continuación, realizaremos dos ejemplos para explicar su aplicación en estos dos contextos:

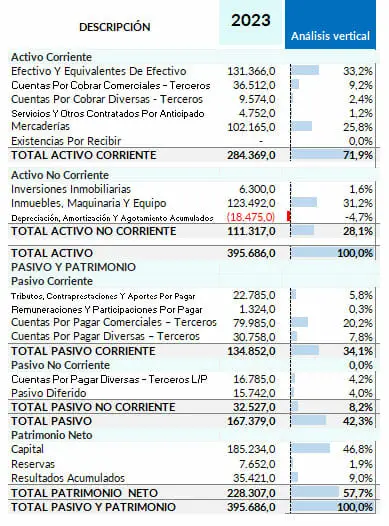

Análisis vertical en el balance general

Analicemos un poco algunas de las partidas del balance general y los resultados del análisis vertical. Se observa que el total de los activos corrientes y el total de los activos no corrientes les corresponde un 71,9% y un 28,1% respectivamente. Por lo tanto, se dice que los activos totales de la empresa se ven representados en un 71,9% por los activos corrientes y en un 28,1% por los activos no corrientes.

La posible interpretación de que esto sea una buena o una mala señal para la empresa depende, en gran medida, de la naturaleza de la misma. En caso de que se trate de una empresa que se sustenta en la comercialización de los activos no corrientes, más que en su adquisición de activos fijos, puede no ser una buena señal. Recuerda que es solo un ejemplo y esto puede variar.

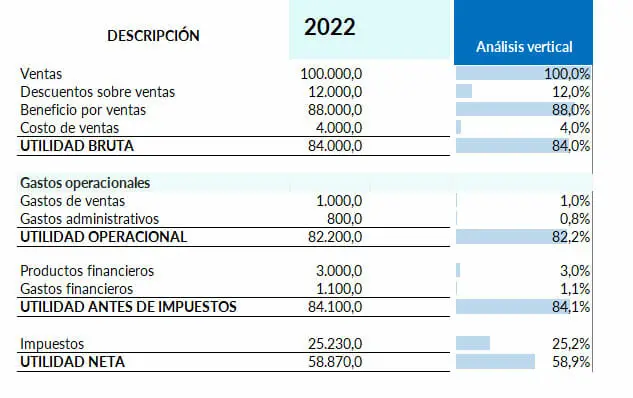

Análisis vertical en el estado de resultados

Ahora, veamos algunos detalles del estado de resultados. En el estado de resultados, la cuenta o masa patrimonial se ve reemplazada por las ventas. Así, lo que se busca es identificar la proporción de cada una de las partidas respecto al total de las ventas. De esta manera, se puede decir que los descuentos sobre ventas representan en un 12% a las ventas totales. Por otra parte, una vez hecho todo el cálculo, se obtiene que la utilidad neta representa en un 58,9% a esas mismas ventas.

Interpretación del análisis vertical

Antes de realizar cualquier interpretación del análisis vertical, se debe tener en cuenta la naturaleza de la empresa, pues en ciertos casos, los resultados que pueden ser óptimos para una, no lo pueden ser tantos para otra. Dicho esto, se pueden hacer algunas precisiones:

- El flujo de cada debe ocupar un porcentaje considerable, pues esto implica que la empresa tiene liquidez. Por el contrario, si la cuenta de caja o bancos es considerablemente representativa, se dice que la empresa tiene una liquidez baja.

- Un alto porcentaje de inversiones es una buena señal, aunque es importante observar si estas están generando los beneficios esperados.

- La cuenta de inventarios debe ser representativa en cuanto que se tenga lo disponible para seguir con la comercialización de la empresa, pero no en tanto que se note un estancamiento de la misma.

- Los pasivos deben ser menores que los activos.

- La cuenta de clientes no debe de ser representativa, pues esto implica que se tiene una cierta incapacidad de convertir en efectivo las ventas de los productos.

¿Cómo hacer un análisis vertical en Excel?

Existen diferentes herramientas contables disponibles digitalmente, sin embargo, Microsoft Excel destaca entre todas ellas debido a su accesibilidad y por su utilidad al momento de realizar cálculos, organizar la información, crear bases de datos y analizar los datos. Es por ello que te recomendamos leer el siguiente tutorial paso a paso para hacer un análisis vertical en Excel de manera sencilla, rápida y segura.

- Traslada los datos de tu estado financiero a la hoja de Excel en la que vas a trabajar. Puedes simplemente copiar la tabla y pegarla en el nuevo libro o, si no tienes los datos aún, puedes empezar a crear una nueva para organizarlos.

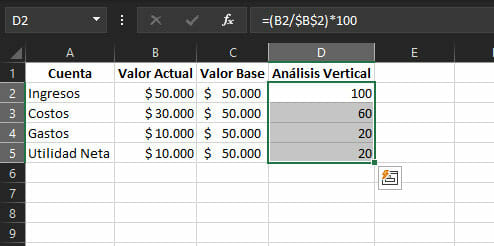

Supongamos que tienes un estado de resultados con las siguientes columnas: Cuenta, Valor Actual y Valor Base (por ejemplo, los ingresos totales como valor base).

| Cuenta | Valor Actual | Valor Base |

| Ingresos | $50.000 | $50.000 |

| Costos | $30.000 | $50.000 |

| Gastos | $10.000 | $50.000 |

| Utilidad Neta | $10.000 | $10.000 |

- Al lado de las columnas que contiene los datos del estado financiero, agrega una nueva para realizar el análisis vertical. Posteriormente, se escribe, en la barra de fórmulas, la respectiva operación para calcular el porcentaje de cada una de las partidas.

En la primera celda de la columna “Análisis Vertical” (por ejemplo, C2 si tus datos comienzan en la celda A1), ingresa la fórmula para calcular el análisis vertical. La fórmula general es:

= (Valor Actual / Valor Base) * 100

En este ejemplo, puedes ingresar la fórmula en la celda C2 de la siguiente manera:

= (B2 / $B$2) * 100

Nota que hemos utilizado “$” antes de “B” y “2” para hacer referencia a la celda B2 como una referencia absoluta, lo que significa que no cambiará cuando copiemos la fórmula a otras celdas.

- Presiona “Enter” para calcular el análisis vertical para la primera cuenta.

- Ahora, selecciona la celda C2 y arrastra el controlador de relleno (pequeño cuadrado en la esquina inferior derecha de la celda seleccionada) hacia abajo para copiar la fórmula a las demás celdas de la columna “Análisis Vertical”.

- Excel calculará automáticamente el análisis vertical para cada partida en relación con el valor base y mostrará el resultado como un porcentaje.

Eso es todo. Ahora tienes un análisis vertical en Excel que muestra la proporción de cada partida en relación con el valor base (en este caso, los ingresos totales) como un porcentaje. Puedes formatear los resultados según tus preferencias y necesidades.

Plantilla para Análisis vertical y horizontal en Excel

¿Quieres realizar un análisis financiero rápido, pero con resultados seguros y precisos? ¡La Plantilla para Análisis Vertical y Horizontal en Excel es para ti! Con ella podrás calcular el peso exacto de cada una de las partidas sobre el total de los activos, pasivos y patrimonio y realizar una correcta interpretación de los estados financieros de tu empresa. ¡Descárgala gratis!